医療

認知症の人と家族の会の鈴木森夫代表理事は8日、アルツハイマー病の新薬「アデュカヌマブ」がアメリカのFDA=食品医薬品局に条件付きで承認されたことを受けて、公式サイトで声明を発表した。今回の動きを高く評価する一方で、当面の課題も説明している。

「私たちにとって大きな喜びであり、新たな扉を開く希望の光」。鈴木代表理事は声明でFDAの承認をそう歓迎した。

アルツハイマー病の治療薬「アデュカヌマブ」のFDA承認について

アデュカヌマブは日本のエーザイとアメリカの製薬企業「バイオジェン」が共同で開発したもの。今後も追加の臨床試験などで検証が続けられるが、アルツハイマー病の原因となる脳内の異常なタンパク質(アミロイドβ)を減らす効果が示されているという。日本でも昨年12月に承認申請が出されており、現在は審査が進められているところだ。

鈴木代表理事は声明に、「認知症が"進行を抑えることはできても治せない疾患"という認識から、"治療可能性のある疾患"と理解されるようになり、そのイメージが大きく変わるきっかけになって欲しい」と記載。「日本も欧米に遅れることなく承認されることを願っています」と書いた。

一方で、「この薬の効果は早期アルツハイマー病で確認されており、治療対象が限定されている」「研究開発に莫大なコストがかかっており、非常に高価なものになると予測される」などと指摘。「希望すれば誰もが安心して治療を受けられるようになるまでには、多くの課題がある。今後の動きを注視していきたい」とまとめた。

家族の会は声明の発表と併せて、「アデュカヌマブ」がどんな薬かを解説する動画をYouTubeへ投稿。「対象になる人は?」「今までの薬とどこが違う?」などの質問に専門家が答える様子を広く発信している。(介護ニュース)

介護サービスを担う職員に対する利用者・家族によるハラスメントについて、厚生労働省は8日に新たな事例集を公表した。

実際にどんなハラスメントが生じたのか、それが起きるまでの経緯はどうだったのか、具体的にどういう対応がとられたのか − 。

そうしたことを詳しくまとめた内容だ。

厚労省は現場の関係者に対し、ハラスメントの未然防止や対策の実施に役立てて欲しいと要請。介護保険最新情報のVol.988で広く周知した。

介護現場にとってハラスメントは古くて新しい課題だ。職員に我慢を求めるケースも依然として少なくない一方で、認知症などでやむを得ない

ケースを除き、悪質な利用者・家族には然るべき対応を取ろうという空気が前より強まった。

厚労省もハラスメントを放置しない姿勢を明確に打ち出している。今年度の介護報酬改定では運営基準を厳格化。全サービスの事業者に対策の強化を促した経緯がある。

今回の事例集には全14ケースを掲載。ケースごとに「学びのポイント」を整理するなど、実用的で分かりやすい構成に仕上げている。

介護保険最新情報Vol.988では、既に公表済みの対策マニュアルや研修の手引きを改めて紹介。事例集と併せて参考にするよう呼びかけた。また、事業所の研修費などを補助する事業の活用も改めて要請した。

4月30日に発出された前回からおよそ40日ぶり。介護保険の新たなデータベース「LIFE」に関連する加算について、追加的に解説する内容となっている。

厚生労働省は9日、今年度の介護報酬改定の疑問に答えるQ&Aの第10弾を公表した。介護保険最新情報のVol.991で周知している。

今回の問答は全部で10件。新たな「科学的介護推進体制加算」のほか、通所系サービスの「栄養アセスメント加算」、施設系サービスの「自立支援促進加算」「褥瘡マネジメント加算」などが取りあげられている。

厚労省は科学的介護推進体制加算をめぐり、以下の問答を掲載した。

■ Q&A第10弾:問2

Question

入院などで一定期間サービス利用がなかった場合、加算の算定要件である情報提出の取り扱いはどうなるのか?

※ 科学的介護推進体制加算、自立支援促進加算、褥瘡マネジメント加算、排せつ支援加算共通。これらの加算は算定要件で、サービス利用を開始した月やサービス利用を終了する月などの翌月10日までに、LIFEへの情報提出を行うことが求められる。

Answer

サービスの再開、再入所を前提とした短期間の入院などによる"30日未満"のサービス利用の中断については、その後サービス利用を予定通り再開することになった場合、加算の算定要件であるサービス利用終了時、サービス利用開始時の情報提出は必要ないものとして差し支えない。

一方、長期間の入院などで"30日以上"サービス利用がない場合は、サービス利用終了時の情報提出が必要。その後、サービス利用を再開することになった場合は、サービス利用開始時の情報提出も必要。

厚労省はあわせて、科学的介護推進体制加算をめぐり利用者が死亡した際の考え方を以下のように記している。

■ Q&A第10弾:問3

Question

利用者の死亡によってサービス利用が終了した場合について、加算の算定要件である情報提出の取り扱いはどうなるのか?

Answer

利用者が死亡した月の情報を、サービス利用終了時の情報として提出する必要はあるが、死亡により把握できない項目があった場合は、把握できた項目のみの提出でも差し支えない。

厚労省はこのほか、栄養アセスメント加算や自立支援促進加算について詳しく説明する問答も掲載している。(介護ニュースより)

電話・オンライン診療、特例措置から 1 年

新型コロナウイルス感染症の拡大防止に関する特例措置として、初診からの電話による診療やオンライン診療が時限的に認められています。開始から 1 年。厚生労働省が 3 ヶ月毎に実施している調査※1より、実施状況を探ります。

初診から実施可能 15%、実施報告数 1%

初診から電話やオンラインによる診療を実施できる、として登録した医療機関数は、今年1 月末時点で 7,089 でした。これは、全医療機関数 110,898※2(以下、全体)に対して、6%程

度の数です。

また、実施報告をした医療機関数は、昨年 4月~12 月のうち、5 月の 1,313 と 7 月の 962 を除き、600~700 前後で推移しています。これは全体の 0.6%前後に相当します。

なお、実施報告件数の大半が電話診療です。

利用者は 10 歳以下とサラリーマン世代

受診者の年齢階層別の割合をみると、10 月~12 月の受診者のうち最も割合が高いのは、電話診療、オンライン診療ともに 0~10 歳で、電話診療が 38.6%、オンライン診療が 42.0%です。

電話診療は11~20歳の14.7%が次いで高く、20 歳以下で過半数を占める結果となりました。

他方、オンライン診療は 31~40 歳の 16.8%が次いで高く、21~30 歳の 13.2%や、41~50歳の 11.1%を加えると 41.1%と、労働者中心の年齢層(21~50 歳)での利用も多い、という結果となりました。この労働者中心の年齢層は、電話診療でも利用が多く、33.4%ありました。

なお、61 歳以上は、電話診療 7.8%、オンライン診療 4.9%でした。高齢者の利用がほとんど見られない結果となっています。

対応は「薬剤の処方+自宅待機」が大半

この特例措置は、対面による診療が必要と判断される場合は、速やかに対面診療に移行することを要件としています。他方で、報告された医師の対応方針の大半が、薬剤を処方して自宅

待機させるものでした。この傾向について、疾患による対応の差はほぼ見られません。

特例措置は「感染が収束するまでの間」とされていますが、継続も検討されています。今後の展開にもご注目ください。

(※1)厚生労働省 オンライン診療の適切な実施に関する指針の見直しに関する検討会資料「令和 2 年 10 月~12 月の電話診療・オンライン診療の実績の検証の結果」https://www.mhlw.go.jp/content/10803000/000759845.pdf

(※2)医療施設動態調査(2020 年 4 月末概数)における病院及び一般診療所の合計数

(次号に続く)

改定されたテレワークガイドライン

新型コロナウイルス感染症対策のため、テレワークを導入する企業が急増し、更なる感染拡大により、今後も導入を予定する企業は多いのではないかと思います。厚生労働省では、新たな日常・生活様式に対応する一層良質なテレワークの導入・運用を推進することを目的としてテレワークに関するガイドラインを改定し、2021年3月に公開しました。このテレワークガイドラインでとり上げられている労務管理上の留意点の中から、テレワークにおける人事評価制度とテレワークに要する費用負担の取扱いについて紹介します。

1.テレワークにおける人事評価制度

テレワークは非対面の働き方であるため、個々の従業員の業務遂行状況や、成果を生み出す過程で発揮される能力を把握しづらい側面があるとの指摘があります。そのため、企業が従業員に対してどのような働きを求め、どう処遇に反映するかといった観点から人事評価を実施することが基本となります。

具体的には、上司が部下に期待する役割やその達成水準等をあらかじめ具体的に示し、必要に応じてその達成状況について上司と部下が共通の認識を持つための機会を設けるなど、非対面の働き方において適正な評価を実施できるように、人事評価者訓練を実施する等の工夫が考えられます。

2.テレワークに要する費用負担の取扱い

テレワークを行うことによって、通信費や電気料金などの面で、従業員に過度の負担が生じることは望ましくありません。企業ごとの業務内容、物品の貸与状況等によって費用負担の取扱いは様々であり、労使のどちらがどのように負担するか等についてはあらかじめ労使で十分に話し合い、企業ごとの状況に応じたルールを定め、就業規則等で規定しておくことが望まれます。

また、従業員自身が契約した電話回線等を用いて業務を行わせ、通話料、インターネット利用料などの通信費が増加する場合や、従業員の自宅の電気料金等が増加する場合、実際の費用のうち業務に要した実費の金額を在宅勤務の実態を踏まえて合理的・客観的に計算し、支給することも考えられます。これに関連して、費用負担等に関する源泉所得税の課税関係については、国税庁から「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が出ています。

日本年金機構の「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」が変更され、在宅勤務・テレワーク時の交通費や在宅勤務手当の社会保険の取扱いが示されました。この事例集によると、テレワークを実施するために必要となる費用を従業員に支払う場合には、社会保険の対象となる報酬等には含まないものの、在宅勤務手当として、例えば毎月5,000円を渡し切りで支給する場合には報酬等に含むとしています。支給方法によって取扱いが変わるなど複雑な内容となっていますので、不明点等は、弊所までお問い合わせください。

(次号に続く)

「在宅高齢者のワクチン接種、経過観察は訪問介護も担うことが可能」

・・・・

厚労省からの発出情報の概要です。

関心をお持ちの皆様は、下記をご確認下さい.

↓

https://www.wam.go.jp/gyoseiShiryou-files/documents/2021/0609091742699/ksvol.990.pdf

従業員から無期転換の申込があった場合の対応

このコーナーでは、人事労務管理で問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:

先日、パートさんの1人から期間の定めのない契約に変更して欲しいという希望がありました。変更しなければならないのでしょうか。

社労士:

そのパートタイマーの方との契約はどのようになっていますか。

総務部長:

1年ごとの契約にしており、確か10年位、働いてもらっています。

社労士:

なるほど。すでに長く雇用されており、今回、無期転換の申込をしてきたのですね。無期転換の概要を説明すると、①有期労働契約が更新されて通算5年を超えたときに、②従業員が申込むことにより、③無期労働契約(期間の定めのない労働契約)に転換できるというものです。今回申込があったパートタイマーの方は、いずれの要件にも該当していると思いますので、労働契約を無期にする必要があります。

総務部長:

そうなのですね。契約更新の時期は毎年4月ですが、いますぐ無期契約に変更する必要があるのでしょうか。

社労士:

いいえ。いまの有期労働契約は有効ですので、その内容を変更する必要はありません。次の労働契約から無期労働契約に変更することになります。

総務部長:

それでは来年4月の契約時に無期契約に変更すればよいのですね。ちなみに、パートさんからの申込は口頭だったのですが、書面を提出してもらう必要がありますか。

社労士:

従業員からの申込や会社の通知を書面で行う義務はありません。ただし厚生労働省は、トラブル防止のためにも「無期労働契約転換申込書」や「無期労働契約転換申込み受理通知書」のひな型を公開し、書面でやり取りすることが望ましいとしています。

総務部長:

なるほど。今後、申込が増える可能性もあるので、書面を準備することにします。その他、何か注意点はありますか。

社労士:

無期転換した従業員に適用する就業規則の整備が必要になります。パートタイマー就業規則は有期労働契約のパートタイマーの方にのみ適用となっていることもあるので、そのようなときは無期転換したパートタイマーの方に適用する就業規則を定めるとともに、特に定年の定めの部分をしっかり確認する必要があります。

総務部長:

ありがとうございます。一度、確認してみます。

【ワンポイントアドバイス】

- 有期労働契約が更新されて通算5年を超えたときに、従業員からの申込により、無期労働契約に転換する。

- 無期労働契約への変更は、申込時点の有期労働契約が満了した日の翌日から行われる。

- 無期転換の申込や受理の通知は書面で行うことが望ましい。

(次号に続く)

新型コロナの小学校休業に係る休暇・妊婦の母性健康管理の休暇に対する助成金

昨年、新型コロナウイルス感染症(以下、「新型コロナ」という)の感染拡大により設けられた小学校等の休業等に対応する助成金と、妊娠中の女性従業員の母性保護に対応する助成金は、職業生活と家庭生活が両立できる職場環境づくりのための「両立支援等助成金」として、再度整理されました。以下でその内容を確認します。

1.小学校等の臨時休業等に対応する助成金

小学校等が臨時休業等になることで、子どもの世話のために会社を休まざるを得ない従業員がいます。これに係る助成金は、育児休業等支援コースの中で「新型コロナウイルス感染症対応特例」として設けられました。

主な要件は、以下のとおりであり、対象従業員1人あたり5万円で、1事業主あたり10人まで支給されます。

①次のいずれも実施していること

- 小学校等が臨時休業等になり、それに伴い子どもの世話を行う必要がある従業員が取得できる特別有給休暇制度(賃金が全額支払われるもの)を、就業規則等に規定している

- 小学校等が臨時休業等した場合でも勤務できる両立支援の仕組み(※)を社内に周知している

※テレワーク勤務/短時間勤務制度/フレックスタイムの制度/始業または終業の時刻を繰り上げまたは繰り下げる制度(時差出勤の制度)/ベビーシッター費用補助制度等のいずれか

②従業員1人につき、特別有給休暇を4時間以上取得させていること

2.妊婦の休暇取得支援のための助成金

妊娠中の女性従業員に対し、新型コロナに関する母性健康管理措置として休暇を取得させるときは、「新型コロナウイルス感染症に関する母性健康管理措置による休暇取得支援コース」に基づき助成金が支給されます。

具体的には以下のa.~c.のすべての条件を満たした事業主が支給対象となります。

- 新型コロナに関する母性健康管理措置として、医師等の指導により、休業が必要とされた妊娠中の女性従業員が取得できる有給(年次有給休暇で支払われる賃金相当額の6割以上)の休暇制度を年次有給休暇とは別に整備していること

- a.の有給休暇制度を新型コロナに関する母性健康管理措置の内容とあわせて従業員に周知していること

- 2020年5月7日から2022年1月31日までの間にa.の有給休暇を合計して20日以上取得させたこと

支給額は対象従業員1人当たり28.5万円で、1事業所(雇用保険の適用事業所)当たり5人までとされています。

更に、2.に関連する助成金として、「新型コロナウイルス感染症に関する母性健康管理措置による休暇制度導入助成金」が設けられています。これは2.と同様の母性健康管理措置として有給休暇制度の整備等を行い、2021年4月1日から2022年1月31日までの間に合計して5日以上の休暇を取得させた場合に対象となります。支給額は1事業場(労災保険の適用事業場)につき1回限り15万円であり、2.と併給することが可能です。

(次号に続く)

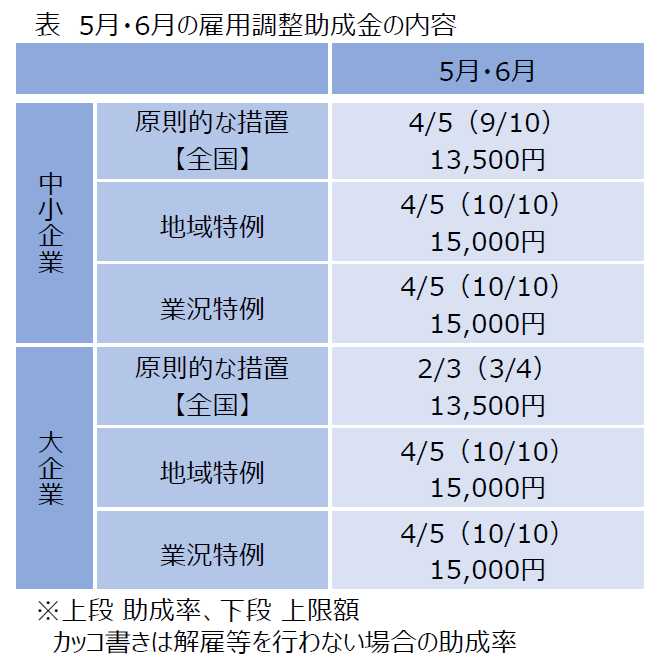

5月から変更された雇用調整助成金の特例措置等

新型コロナウイルス感染症(以下、「新型コロナ」という)の感染拡大により、雇用調整助成金に特例措置が設けられ、これまで多くの申請が行われてきました。現状でも一部地域で緊急事態宣言が発出されるなど、未だ新型コロナの感染拡大が収束する見通しは立ちませんが、5月からは雇用調整助成金の原則的な措置の縮減が行われる一方、感染が拡大している地域、特に業況が厳しい企業等についての特例が設けられました。

1.助成額と助成率の見直し

新型コロナの影響に伴う雇用調整助成金の特例は、2021年5月および6月について、①全国の原則的な措置、②地域特例(まん延防止等重点措置対象地域の知事による基本的対処方針に沿った要請を受けて、一定の営業時間の短縮等に協力する飲食店等の事業所)の措置、③業況特例(生産指標が前年または前々年の同期と比べ、最近3ヶ月の月平均値で30%以上減少した全国の事業所)の措置、の3つに分かれます。②③については2021年4月までの特例が、2021年5月および6月にも適用されることになりますが、①については、雇用調整助成金等の1人1日あたりの助成額の上限が13,500円に、事業主が解雇等を行わず、雇用を維持した場合の中小企業の助成率が9/10に引き下げられました(右表参照)。

なお、緊急事態宣言が発令された地域では、厚生労働省令の改正等が行われ、特例措置が設けられる予定です。

2.対象者と支給上限日数の見直し

1.のほか、支給対象者と支給上限日数について、以下の見直しが行われました。

- 継続して雇用された期間が6ヶ月未満の雇用保険被保険者についても助成の対象者とすること等について、雇用調整助成金の対象期間の初日が2020年1月24日から2021年6月30日までの間にある場合に変更する。

- 新型コロナの影響による休業等について、雇用調整助成金に係る支給上限日数に加えて支給を受けることができること等とする期間を、2020年4月1日から2021年6月30日までに変更する。

2021年3月25日の厚生労働省の発表によると、7月以降については雇用情勢が大きく悪化しない限り、1.の措置についても、それぞれさらに縮減される予定です。新型コロナの感染状況とともに、雇用調整助成金の情報についても確認することが求められます。(2021年5月6日現在の情報に基づき作成しています。)

(次号に続く)

政府の規制改革推進会議は1日、日本のデジタル化の遅れを取り戻すことを柱に据えた今年度の答申をまとめ、菅義偉首相に具体化を要請した。

介護分野では現場の生産性向上、働き方の転換が不可欠と改めて指摘。職員が担う介護記録の作成・保存、それに基づく報酬請求事務の電子化を進めるべきと強く求めた。あわせて、行政へ提出する書類の簡素化、標準化、オンライン化も加速させるよう訴えた。

多くの現場でペーパーワークが重い負担になっている実態がある、と重ねて問題を提起。今後の働き手の減少、介護ニーズの増大を念頭に、「職員が必要な対人サービスに専心できる環境を早期に構築すべき」と強調した。

厚生労働省の現在の取り組みについては、「道半ば」と厳しく評価。事業所の指定申請・報酬請求の手続きをWebで一元的に行える新システムの構築などを急ぐよう注文した。

今回の答申ではこのほか、ICTやロボット、AIなどの活用を介護現場で幅広く普及させる観点から、引き続き報酬上の評価の見直しを検討すべきと提言。事業所間のケアプランの電子的な送付・保存を可能とする「ケアプランデータ連携システム」の運用を、できるだけ早く始めることも要請した。(介護ニュースより)