コラム

非正規社員を雇入れた際に求められる説明義務

このコーナーでは、人事労務管理で問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:

2020年4月より、大企業を対象に正社員と、契約社員(有期雇用労働者)やパートタイマー(パートタイム労働者)といった非正規社員の間での不合理な待遇差が禁止されます。それに伴い、正社員と非正規社員に待遇差があるときは、その内容・理由の説明が必要となりますが、このほかにも雇入れ時に、説明義務があるという話を聞きました。これはどのようなことでしょうか?

社労士:

この説明義務はパートタイム労働者を対象としたものとして以前から求められていたものですが、今回、有期雇用労働者が対象に追加されました。その結果、大企業は2020年4月、中小企業は2021年4月より非正規社員に対して、雇入れ時に以下の5項目の説明が必要になります。

①不合理な待遇の禁止・差別的取扱いの禁止

②賃金の決定方法

③教育訓練の実施

④福利厚生施設の利用

⑤通常の労働者への転換を推進するための措置

総務部長:

具体的にどのようなことを、どのような方法で説明すればよいのでしょうか。

社労士:

説明内容は、賃金制度はどのようになっているのか、どのような教育訓練があるのか等です。説明方法は、対象者一人ひとり個別に行う方法がありますが、雇入れ時の説明会で、対象者に一斉に行っても差し支えないとされています。

総務部長:

説明する際、資料は必要ですか?また資料を渡す必要がありますか?

社労士:

対象者が理解しやすいように、資料を活用し口頭で行うことが原則であり、資料を用意したり、渡す必要まではありません。その他の方法として、説明するべき事項をすべて記載した資料を交付する等の方法でも差し支えないとされています。

総務部長:

なるほど。基本的には、就業規則に記載しているので、就業規則を見てほしいと考えていますが、問題ありますか?

社労士:

単純に「就業規則があるので、そちらを見ておいてください」という説明では不十分でしょう。少なくとも就業規則を確認しながら説明することが求められます。

またできれば説明すべき事項をすべて記載し、対象者が簡単に理解できる内容の資料を用意できれば更によいでしょう。ただ、その時にも質問があれば丁寧に答える必要があります。また、この説明は最初に雇入れたときだけでなく、労働契約の更新時も必要になります。

総務部長:

なるほど。更新の都度、説明する必要があるのですね。

【ワンポイントアドバイス】

- 2020年4月よりパートタイム労働者に加え、有期雇用労働者についても雇入れの際、雇用管理上の措置の内容についての説明が必要となる。

- 雇入れ時の説明は、対象者からの求めの有無に関わらず行う必要がある。

- 最初に雇入れたときだけでなく、労働契約の更新時も説明する必要がある。

(次号に続く)

非正規社員を雇入れた際に求められる説明義務

このコーナーでは、人事労務管理で問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:

2020年4月より、大企業を対象に正社員と、契約社員(有期雇用労働者)やパートタイマー(パートタイム労働者)といった非正規社員の間での不合理な待遇差が禁止されます。それに伴い、正社員と非正規社員に待遇差があるときは、その内容・理由の説明が必要となりますが、このほかにも雇入れ時に、説明義務があるという話を聞きました。これはどのようなことでしょうか?

社労士:

この説明義務はパートタイム労働者を対象としたものとして以前から求められていたものですが、今回、有期雇用労働者が対象に追加されました。その結果、大企業は2020年4月、中小企業は2021年4月より非正規社員に対して、雇入れ時に以下の5項目の説明が必要になります。

①不合理な待遇の禁止・差別的取扱いの禁止

②賃金の決定方法

③教育訓練の実施

④福利厚生施設の利用

⑤通常の労働者への転換を推進するための措置

総務部長:

具体的にどのようなことを、どのような方法で説明すればよいのでしょうか。

社労士:

説明内容は、賃金制度はどのようになっているのか、どのような教育訓練があるのか等です。説明方法は、対象者一人ひとり個別に行う方法がありますが、雇入れ時の説明会で、対象者に一斉に行っても差し支えないとされています。

総務部長:

説明する際、資料は必要ですか?また資料を渡す必要がありますか?

社労士:

対象者が理解しやすいように、資料を活用し口頭で行うことが原則であり、資料を用意したり、渡す必要まではありません。その他の方法として、説明するべき事項をすべて記載した資料を交付する等の方法でも差し支えないとされています。

総務部長:

なるほど。基本的には、就業規則に記載しているので、就業規則を見てほしいと考えていますが、問題ありますか?

社労士:

単純に「就業規則があるので、そちらを見ておいてください」という説明では不十分でしょう。少なくとも就業規則を確認しながら説明することが求められます。

またできれば説明すべき事項をすべて記載し、対象者が簡単に理解できる内容の資料を用意できれば更によいでしょう。ただ、その時にも質問があれば丁寧に答える必要があります。また、この説明は最初に雇入れたときだけでなく、労働契約の更新時も必要になります。

総務部長:

なるほど。更新の都度、説明する必要があるのですね。

【ワンポイントアドバイス】

- 2020年4月よりパートタイム労働者に加え、有期雇用労働者についても雇入れの際、雇用管理上の措置の内容についての説明が必要となる。

- 雇入れ時の説明は、対象者からの求めの有無に関わらず行う必要がある。

- 最初に雇入れたときだけでなく、労働契約の更新時も説明する必要がある。

(次号に続く)

拡充される新型コロナウイルス感染症に関連した助成金

新型コロナウイルス感染症の感染拡大が止まらない状況となり、経済活動への影響も甚大となっています。政府も雇用対策を重要課題の一つとして位置づけ、助成金の特例措置として、支給要件の緩和や期間延長が行われました。

1.雇用調整助成金

雇用調整助成金は、経済上の理由により、事業活動の縮小を余儀なくされた企業が、雇用の維持を図るため、従業員に支払う休業手当として要した費用の一部を助成する制度です。

新型コロナウイルス感染症の拡大に伴い数回に亘り、特例措置が講じられてきましたが、改めて2020年4月1日から6月30日までを「緊急対応期間」と位置づけ、以下のような更なる特例措置(主なもの)を設けました。

① 生産指標要件の緩和

原則:3ヶ月10%以上低下→1ヶ月5%以上低下

② 休業規模要件の緩和

中小企業 1/20、大企業 1/15以上→中小企業 1/40、大企業 1/30以上

③ 助成率の変更

中小企業 2/3、大企業 1/2→中小企業 4/5、大企業 2/3

※解雇等を行わない場合

中小企業 9/10、大企業 3/4

④ 計画届の提出

原則:事前提出→2020年1月24日から6月30日までの休業について事後提出を認める

⑤ 支給限度日数

原則:1年100日→1年100日+緊急対応期間

なお、これらとあわせて、短時間一斉休業の要件緩和、残業相殺の停止、支給迅速化のため事務処理体制の強化、手続きの簡素化なども行われます。

2.小学校休業等対応助成金

新型コロナウイルス感染症の感染拡大の防止を目的とし、小学校等を臨時休業とする対応が行われています。これに伴い、小学校休業等対応助成金が創設されました。

この助成金は、小学校等が臨時休業した場合等に、その小学校等に通う子どもの保護者である従業員が勤務できない場合の所得の減少に対応するため、年次有給休暇とは別に、有給休暇を取得させた企業に対し助成が行われるものです。

当初の助成対象期間は、2020年2月27日から3月31日までの臨時休業等でしたが、この期間が2020年6月30日まで延長されます。

また、2020年4月1日以降は、「医療的ケアが日常的に必要な子ども又は新型コロナウイルスに感染した場合に重症化するリスクの高い基礎疾患等を有する子ども」が小学校等を休む際の有給休暇も助成金の対象に加わりました。

いずれの助成金も細かな要件が設けられており、特に雇用調整助成金については、休業等の計画の作成および計画届の提出が前提となり、その上で休業等を実施し、休業等の結果に応じて支給申請を行うという流れが原則となっています。計画届の提出に特例措置が設けられているものの、かなり煩雑な手続きになりますので、お困りごとがありましたら、厚生労働省が設けているコールセンターや労働局、または当事務所までお気軽にご相談ください。

※2020年4月10日現在の情報です。

(次号に続く)

拡充される新型コロナウイルス感染症に関連した助成金

新型コロナウイルス感染症の感染拡大が止まらない状況となり、経済活動への影響も甚大となっています。政府も雇用対策を重要課題の一つとして位置づけ、助成金の特例措置として、支給要件の緩和や期間延長が行われました。

1.雇用調整助成金

雇用調整助成金は、経済上の理由により、事業活動の縮小を余儀なくされた企業が、雇用の維持を図るため、従業員に支払う休業手当として要した費用の一部を助成する制度です。

新型コロナウイルス感染症の拡大に伴い数回に亘り、特例措置が講じられてきましたが、改めて2020年4月1日から6月30日までを「緊急対応期間」と位置づけ、以下のような更なる特例措置(主なもの)を設けました。

① 生産指標要件の緩和

原則:3ヶ月10%以上低下→1ヶ月5%以上低下

② 休業規模要件の緩和

中小企業 1/20、大企業 1/15以上→中小企業 1/40、大企業 1/30以上

③ 助成率の変更

中小企業 2/3、大企業 1/2→中小企業 4/5、大企業 2/3

※解雇等を行わない場合

中小企業 9/10、大企業 3/4

④ 計画届の提出

原則:事前提出→2020年1月24日から6月30日までの休業について事後提出を認める

⑤ 支給限度日数

原則:1年100日→1年100日+緊急対応期間

なお、これらとあわせて、短時間一斉休業の要件緩和、残業相殺の停止、支給迅速化のため事務処理体制の強化、手続きの簡素化なども行われます。

2.小学校休業等対応助成金

新型コロナウイルス感染症の感染拡大の防止を目的とし、小学校等を臨時休業とする対応が行われています。これに伴い、小学校休業等対応助成金が創設されました。

この助成金は、小学校等が臨時休業した場合等に、その小学校等に通う子どもの保護者である従業員が勤務できない場合の所得の減少に対応するため、年次有給休暇とは別に、有給休暇を取得させた企業に対し助成が行われるものです。

当初の助成対象期間は、2020年2月27日から3月31日までの臨時休業等でしたが、この期間が2020年6月30日まで延長されます。

また、2020年4月1日以降は、「医療的ケアが日常的に必要な子ども又は新型コロナウイルスに感染した場合に重症化するリスクの高い基礎疾患等を有する子ども」が小学校等を休む際の有給休暇も助成金の対象に加わりました。

いずれの助成金も細かな要件が設けられており、特に雇用調整助成金については、休業等の計画の作成および計画届の提出が前提となり、その上で休業等を実施し、休業等の結果に応じて支給申請を行うという流れが原則となっています。計画届の提出に特例措置が設けられているものの、かなり煩雑な手続きになりますので、お困りごとがありましたら、厚生労働省が設けているコールセンターや労働局、または当事務所までお気軽にご相談ください。

※2020年4月10日現在の情報です。

(次号に続く)

拡充される新型コロナウイルス感染症に関連した助成金

新型コロナウイルス感染症の感染拡大が止まらない状況となり、経済活動への影響も甚大となっています。政府も雇用対策を重要課題の一つとして位置づけ、助成金の特例措置として、支給要件の緩和や期間延長が行われました。

1.雇用調整助成金

雇用調整助成金は、経済上の理由により、事業活動の縮小を余儀なくされた企業が、雇用の維持を図るため、従業員に支払う休業手当として要した費用の一部を助成する制度です。

新型コロナウイルス感染症の拡大に伴い数回に亘り、特例措置が講じられてきましたが、改めて2020年4月1日から6月30日までを「緊急対応期間」と位置づけ、以下のような更なる特例措置(主なもの)を設けました。

① 生産指標要件の緩和

原則:3ヶ月10%以上低下→1ヶ月5%以上低下

② 休業規模要件の緩和

中小企業 1/20、大企業 1/15以上→中小企業 1/40、大企業 1/30以上

③ 助成率の変更

中小企業 2/3、大企業 1/2→中小企業 4/5、大企業 2/3

※解雇等を行わない場合

中小企業 9/10、大企業 3/4

④ 計画届の提出

原則:事前提出→2020年1月24日から6月30日までの休業について事後提出を認める

⑤ 支給限度日数

原則:1年100日→1年100日+緊急対応期間

なお、これらとあわせて、短時間一斉休業の要件緩和、残業相殺の停止、支給迅速化のため事務処理体制の強化、手続きの簡素化なども行われます。

2.小学校休業等対応助成金

新型コロナウイルス感染症の感染拡大の防止を目的とし、小学校等を臨時休業とする対応が行われています。これに伴い、小学校休業等対応助成金が創設されました。

この助成金は、小学校等が臨時休業した場合等に、その小学校等に通う子どもの保護者である従業員が勤務できない場合の所得の減少に対応するため、年次有給休暇とは別に、有給休暇を取得させた企業に対し助成が行われるものです。

当初の助成対象期間は、2020年2月27日から3月31日までの臨時休業等でしたが、この期間が2020年6月30日まで延長されます。

また、2020年4月1日以降は、「医療的ケアが日常的に必要な子ども又は新型コロナウイルスに感染した場合に重症化するリスクの高い基礎疾患等を有する子ども」が小学校等を休む際の有給休暇も助成金の対象に加わりました。

いずれの助成金も細かな要件が設けられており、特に雇用調整助成金については、休業等の計画の作成および計画届の提出が前提となり、その上で休業等を実施し、休業等の結果に応じて支給申請を行うという流れが原則となっています。計画届の提出に特例措置が設けられているものの、かなり煩雑な手続きになりますので、お困りごとがありましたら、厚生労働省が設けているコールセンターや労働局、または当事務所までお気軽にご相談ください。

※2020年4月10日現在の情報です。

(次号に続く)

「施設・事業所は今後、新しい目安にのっとって

判断をして欲しい」

・・・・

新型コロナウイルス感染症についての相談・受診

目安の改訂が公表されていますね。

既にご存知の方も多くいらっしゃるかと存じますが、

「未だ確認していない」

と仰る方は、こちらをご覧下さいませ。

↓

https://www.wam.go.jp/gyoseiShiryou-files/documents/2020/0512113210312/ksvol.832.pdf

2020年度の保険者インセンティブについて概要を理解しておきましょう

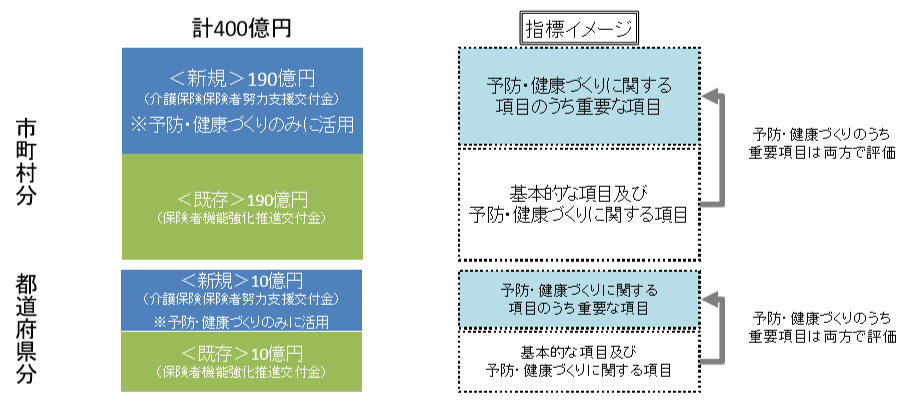

“骨太方針2019”以降、俄かに注目が集まっている“保険者インセンティブ”

「経済財政運営と改革の基本方針2019(いわゆる“骨太方針2019”)」に明文化されて以降、多くの介護経営者様が意識されるようになり、頻繁に質問をお受けするようになった“保険者インセンティブ”。2018年度・2019年度までは予算規模200億円だったものが2020年度には倍増の400億円規模となり、インセンティブについても下図の通り、「保険者機能強化推進交付金(≒保険者としての機能整備に対する交付金)」と「介護保険保険者努力支援交付金(≒健康寿命延伸・社会保障費削減に対するインパクトが大きい取り組みや成果に対する交付金)」の2種類に分けられたことについては以前のニュースレターにて既にお伝えさせていただいた通りです。その後の2020年3月23日、厚生労働省より両交付金の評価指標があらためて示される運びとなりました。今回はこの“2020年度版保険者インセンティブ”について内容の確認、及びポイントについてピックアップし、皆様にご

紹介してまいります。

「保険者インセンティブ」評価指標の概要・ポイントとは?

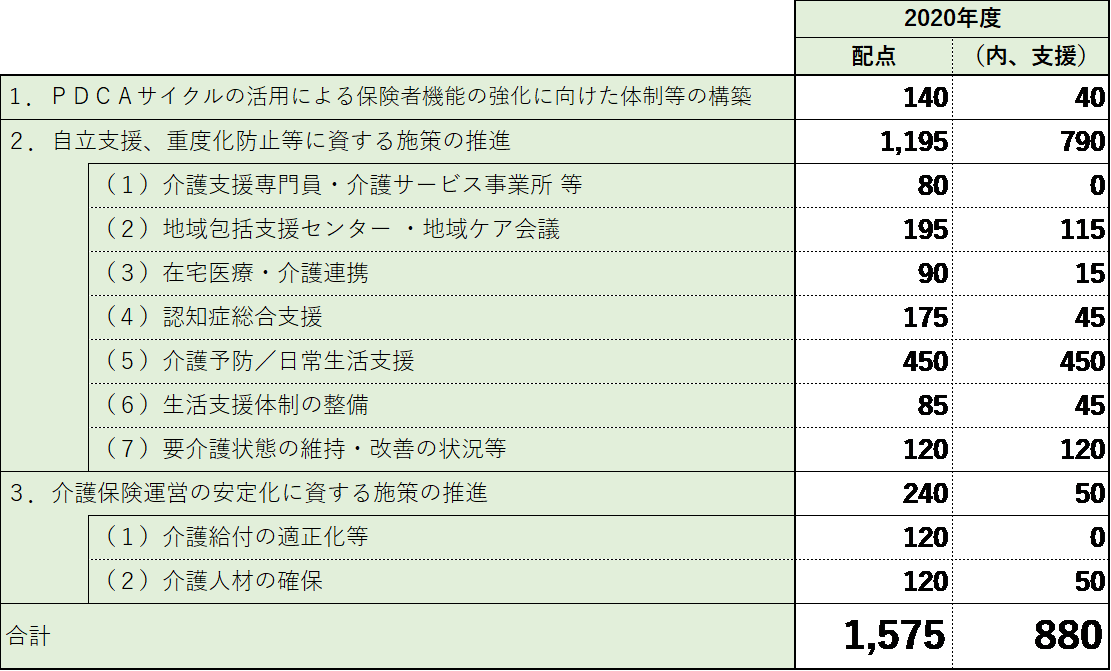

では、早速、中身の確認に移ってまいりましょう。先ずは、評価指標の概要についてです(下図)。

※2018年度・2019年度保険者機能強化推進交付金評価指標(市町村分)をもとに弊社作成

2018年度は612点満点、2019年度は692点満点で評価指標が構成されていましたが、今回は大幅に増えて1,575点満点。評価項目については2018年度・2019年度と変わらず、大項目は3項目(=「1.PDCAサイクルの活用による保険者機能の強化に向けた体制等の構築」「2.自立支援、重度化防止等に資する施策の推進」「3.介護保険運営の安定化に資する施策の推進」)となっており、2、3についてはその下に更に中項目が設けられています。また、表の右側にある(内、支援)というのは「保険者機能強化推進交付金の評価指標であると同時に、介護保険保険者努力支援交付金の評価指標でもる」指標の合計点数を指しています。この概要表から推察するに、「保険者機能強化推進交付金(1,575点満点)の結果を分け合う財源が190億円」「介護保険保険者努力支援交付金(880点満点)の結果を分け合う財源が190億円」と言う事から考えると、当然ながら「介護保険保険者努力支援交付金」の対象評価指標にて高い点数を取った方が保険者にとっては財源配分が増加する可能性が高くなる」ことは誰もがお分かりになるのではないか、と思われます。では、一体、どのような評価指標が「介護保険保険者努力支援交付金」の対象となっているのか?紙幅の関係上、ここでは「保険者機能強化推進交付金」対象評価指標が100%「介護保険保険者努力支援交付金」の評価指標にスライドしている「(5)介護予防/日常生活支援」の中から特に介護事業者に関係がありそうな内容を10項目、下記の通り抜粋してお伝えさせていただきたいと思います(それ以外の項目についても是非、文末のURLよりダウンロードしてご確認下さい)。

- 】

<指標>関係機関との意見交換や都道府県等による継続的な支援等を踏まえ、介護予防・生活支援サービス事業

における多様なサービス(※)及びその他の生活支援サービスを推進するための課題を明らかにした上

でそれに対応する方針を策定・公表するとともに、実現に向けた具体的な方策を設定・実施しているか。

※ 基準を緩和したサービス、住民主体による支援、短期集中予防サービス、移動支援を指し、予防給

付で実施されてきた旧介護予防訪問介護相当サービス・旧介護予防通所介護相当サービスに相当するサ

ービスは含まない。

ア 多様なサービス及びその他の生活支援サービスを推進するための課題を明らかにした上でそれに対

応する方針を策定・公表している

イ 課題への対応方針の実現に向けた具体策を設定・実施している

<配点>ア20点 イ10点 複数選択可

<時点>2019年度又は2020年度(予定)の取組 が対象

- 】

<指標>サービスC(短期集中予防サービス)を実施し、かつ、サービス終了後に通いの場へつなぐ取組を実施

しているか。

<配点>30点

<時点>2019年度の取組が対象

- 】

<指標>通いの場への65 歳以上の方の参加者数はどの程度か

(【通いの場への参加率=通いの場の参加者実人数/高齢者人口】 等)

ア 週一回以上の通いの場への参加率

a 全保険者の上位1割 b 全保険者の上位3割 c 全保険者の上位5割 d 全保険者の上位8割

イ 週一回以上の通いの場への参加率の変化率

a 全保険者の上位1割 b 全保険者の上位3割 c 全保険者の上位5割 d 全保険者の上位8割

ウ 月一回以上の通いの場への参加率

a 全保険者の上位1割 b 全保険者の上位3割 c 全保険者の上位5割 d 全保険者の上位8割

エ 月一回以上の通いの場への参加率の変化率

a 全保険者の上位1割 b 全保険者の上位3割 c 全保険者の上位5割 d 全保険者の上位8割

<配点>アa及びイa各20点 アb及びイb各15点 アc及びイc各10点 アd及びイd各5点

ウa及びエa各10点 ウb及びエb各8点 ウc及びエc各5点 ウd及びエd各3点

それぞれa~dのいずれかに該当すれば得点

<時点>前年度実績(調査時点)

【⑨】

<指標>医師会等の関係団体との連携により、介護予防の場にリハビリテーション専門職等が関与する仕組み

を設け実行しているか。(地域リハビリテーション活動支援事業等 )

<配点>20点

<時点>2019年度の取組が対象

【⑩】

<指標>地域の多様な主体と連携しているか。

ア 地域の多様な主体と連携して介護予防を進める体制を構築している

イ 多様な主体が行う通いの場等の取組・参加状況を把握している

<配点>各10点 複数選択可

<時点>ア 2019年度の取組が対象 イ 2019年度又は2020年度(予定)の取組が対象

【⑪】

<指標>社会福祉法人・医療法人・NPO・民間サービス等と連携した介護予防の取組を実施しているか。

ア 多様な主体の提供する予防プログラムを通いの場等で提供している

イ 参加前後の心身・認知機能等のデータを管理・分析している

ウ 参加者の心身改善等の成果に応じて報酬を支払う成果連動型の委託を実施している

エ 参加者の○%以上が心身・認知機能等を改善している

<配点>ア及びイ各10点 ウ及びエ各5点 複数選択可

<時点>○ ア、イ、エ 2019年度の取組が対象

○ ウ 2019年度又は2020年度(予定)の取組が対象(複数年度契約で事業を実施している場合も含む)

【⑬】

<指標>経年的な分析を可能がなるよう、通いの場の参加者の健康状態等をデータベース化しているか。

<配点>20点

<時点>2019年度の取組が対象

【⑭】

<指標>通いの場の参加者の健康状態等の把握・分析により、通いの場の効果分析を実施しているか。

<配点>15点

<時点>2019年度の取組が対象

【⑮】

<指標>自立支援・重度化防止に取り組む介護サービス事業所に対する評価を実施しているか。

<配点>20点

<時点>2019年度の取組が対象

【⑯】

<指標>高齢者の社会参加を促すため個人へのインセンティブを付与しているか。

ア 参加ポイント事業を実施しているか

イ 高齢者のポイント事業参加率が当該地域の高齢者全体の○割を超えているか

ウ ポイント事業参加者の健康状態等のデータベース化を実施しているか

エ ポイント事業参加者の○%以上が心身・認知機能等を維持改善している

<配点>各10点 複数選択可

<時点>2019年度の取組が対象

自社が貢献できそうな内容を読み取り、早めに取り組みの準備・整備を

以上、保険者機能強化推進交付金及び介護保険保険者努力支援交付金(2020年度市町村版)の評価指標の概要、並びに保険者がより高いモチベーションで取り組む可能性が高いと思われる項目から幾つかの具体的評価内容を抜粋してお伝えさせていただきました。事業者の皆様としては、先ずは評価指標の内容全体にしっかり目を通した上で「自社に影響を及ぼしそうな指標」「自社が貢献できそうな指標」等についてピックアップし、早めに準備・整備を行っておく必要があると言えるでしょう。私たちも今後、引き続き、本テーマを含め、より有益な情報・事例等を入手出来次第、皆様に向けて発信してまいります。

※文中でも申し上げた通り、紙幅の都合上、今回は「2-(5) 介護予防/日常生活支援」の一部の指標しかご紹介できませんでしたが、是非、お時間を取ってその他全ての指標に目を通していただければと思います。関心をお持ちになられた方は、下記よりダウンロード下さいませ。

2020年度保険者機能強化推進交付金・介護保険保険者努力支援交付金に係る評価指標

(PDFのp1~p17までが都道府県向け評価指標、p18~p40までが市町村向け評価指標になっています)

↓

https://www.mhlw.go.jp/content/12300000/000610972.pdf

皆さん、こんにちは。

今日は新型コロナ対策の緊急配信第3弾として、厚労省が配信した

下記の動画を3本ご紹介します。従業員の教育に面でお役立てください。

①訪問介護職員のためのそうだったのか!感染対策!①(あなたが利用者宅にウイルスをもちこまないために)

https://www.youtube.com/watch?v=OQp6VRyoYL4

②訪問介護職員のためのそうだったのか!感染対策!②(利用者とあなたの間でウイルスのやりとりをしないために

https://www.youtube.com/watch?v=RZN_aN6dcs4

③訪問介護職員のためのそうだったのか!感染対策!③(あなたがウイルスをもちださないために)

https://www.youtube.com/watch?v=6PKNJjJ7hQc

「介護従事者等が新型コロナウイルスに感染した場合には、

業務外で感染したことが明らかである場合を除き、

原則として労災保険給付の対象となる」

・・・・

4月28日に公表された厚生労働省の

ホームページ(Q&A)からの抜粋です。

労災補償

問1 労働者が新型コロナウイルスに感染した場合、労災保険給付の対象となりますか。

業務に起因して感染したものであると認められる場合には労災保険給付の対象となります。

請求の手続等については、事業場を管轄する労働基準監督署にご相談ください。

問2 医師、看護師などの医療従事者や介護従事者が、新型コロナウイルスに感染した場合の取扱いはどのようになりますか。

患者の診療若しくは看護の業務又は介護の業務等に従事する医師、看護師、介護従事者等が新型コロナウイルスに感染した場合には、業務外で感染したことが明らかである場合を除き、原則として労災保険給付の対象となります。

問3 医療従事者や介護従事者以外の労働者が、新型コロナウイルスに感染した場合の取扱いはどのようになりますか。

新型コロナウイルス感染症についても、他の疾病と同様、個別の事案ごとに業務の実情を調査の上、業務との関連性(業務起因性)が認められる場合には、労災保険給付の対象となります。

感染経路が判明し、感染が業務によるものである場合については、労災保険給付の対象となります。 感染経路が判明しない場合であっても、労働基準監督署において、個別の事案ごとに調査し、労災保険給付の対象となるか否かを判断することとなります。

問4 感染経路が判明しない場合、どのように判断するのですか。

感染経路が判明しない場合であっても、感染リスクが高いと考えられる次のような業務に従事していた場合は、潜伏期間内の業務従事状況や一般生活状況を調査し、個別に業務との関連性(業務起因性)を判断します。

(例1)複数の感染者が確認された労働環境下での業務

(例2)顧客等との近接や接触の機会が多い労働環境下での業務

問5 「複数の感染者が確認された労働環境下」とは、具体的にどのようなケースを想定しているのでしょうか。

請求人を含め、2人以上の感染が確認された場合をいい、請求人以外の他の労働者が感染している場合のほか、例えば、施設利用者が感染している場合等を想定しています。

なお、同一事業場内で、複数の労働者の感染があっても、お互いに近接や接触の機会がなく、業務での関係もないような場合は、これに当たらないと考えられます。

問6 「顧客等との近接や接触の機会が多い労働環境下での業務」として想定しているのは、どのような業務でしょうか。

小売業の販売業務、バス・タクシー等の運送業務、育児サービス業務等を想定しています。

問7 上記答4の(例1)、(例2)以外で示した業務以外の業務は、対象とならないのでしょうか。

他の業務でも、感染リスクが高いと考えられる労働環境下の業務に従事していた場合には、潜伏期間内の業務従事状況や一般生活状況を調査し、個別に業務との関連性(業務起因性)を判断します。

○持続化給付金の申請受付開始について

5月1日(金)より、申請受付を開始しました。

https://www.jizokuka-kyufu.jp/

持続化給付金事業 コールセンター

受付時間:8時30分~19時00分

(5月・6月(毎日)、7月から12月(土曜日を除く)

直通番号:0120-115-570、IP電話専用回線:03-6831-0613