コラム

人材確保施策と活用を検討したい助成金

企業規模、業種に関わらず、人材確保に悩まれている企業は多く、また、少子化による労働力人口の減少は避けられない状態にあることを前提とすれば、今後必要な人材を確保していくことはさらに難しくなっていくでしょう。

そこで今回は、人材確保施策とその際に活用できる助成金をとり上げます。

1.人材確保施策

人材確保に向けて、会社が行う施策にはさまざまなものがありますが、主なものとして処遇面の見直しと採用ルートの拡充が考えられます。

処遇面の見直しについては、初任給を引き上げるなど処遇の改善を行う、求人内容の情報を充実するなどして、多くの求職者の就職先の選択肢に含まれるようにすることがあります。

採用ルートの拡充については、従業員の紹介制度や、一度、退職した従業員を再雇用する制度(以下、「再雇用制度」という)を設けること等により、採用ルートを広げることがあります。このうち再雇用制度は、過去に自社で働いた経験がある者であるため、組織のことを理解している、業務経験があるため即戦力になりやすいといった利点があります。

2.再雇用を行う際に活用できる助成金

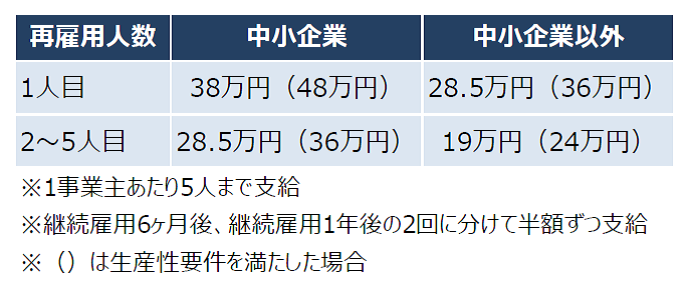

退職者の再雇用を行う際に活用できる助成金として、両立支援等助成金(再雇用者評価処遇コース)があります。この助成金は、育児・介護等を理由とした退職者が復職する際、従来の勤務経験が適切に評価され、配置・処遇が行われる再雇用制度を導入した上で、希望者を再雇用した事業主に対して助成されるものです。

退職者の要件として、妊娠、出産、育児、介護または配偶者の転勤等を理由として、再雇用先の事業主または関連事業主の事業所を退職した者であることが必要になります。また、離職期間を制限する場合、3年以上で設定することが必要で、再雇用の退職年齢は定年を下回る制度を設けていないことが必要になっています。

[支給額]

支給額は、以下のとおりとなります。

助成金の活用にあたっては、再雇用制度規程を作成しておくこと等の要件があります。

助成金の活用に関わらず、再雇用制度を設ける場合、退職時に再雇用を希望する旨の申出をしてもらう、求人を出すタイミングで希望者にその情報を知らせるなど流れを作っておく必要があります。制度の検討にあたって、お困りのことがございましたら当事務所までご連絡ください。

(次号に続く)

人材確保施策と活用を検討したい助成金

企業規模、業種に関わらず、人材確保に悩まれている企業は多く、また、少子化による労働力人口の減少は避けられない状態にあることを前提とすれば、今後必要な人材を確保していくことはさらに難しくなっていくでしょう。

そこで今回は、人材確保施策とその際に活用できる助成金をとり上げます。

1.人材確保施策

人材確保に向けて、会社が行う施策にはさまざまなものがありますが、主なものとして処遇面の見直しと採用ルートの拡充が考えられます。

処遇面の見直しについては、初任給を引き上げるなど処遇の改善を行う、求人内容の情報を充実するなどして、多くの求職者の就職先の選択肢に含まれるようにすることがあります。

採用ルートの拡充については、従業員の紹介制度や、一度、退職した従業員を再雇用する制度(以下、「再雇用制度」という)を設けること等により、採用ルートを広げることがあります。このうち再雇用制度は、過去に自社で働いた経験がある者であるため、組織のことを理解している、業務経験があるため即戦力になりやすいといった利点があります。

2.再雇用を行う際に活用できる助成金

退職者の再雇用を行う際に活用できる助成金として、両立支援等助成金(再雇用者評価処遇コース)があります。この助成金は、育児・介護等を理由とした退職者が復職する際、従来の勤務経験が適切に評価され、配置・処遇が行われる再雇用制度を導入した上で、希望者を再雇用した事業主に対して助成されるものです。

退職者の要件として、妊娠、出産、育児、介護または配偶者の転勤等を理由として、再雇用先の事業主または関連事業主の事業所を退職した者であることが必要になります。また、離職期間を制限する場合、3年以上で設定することが必要で、再雇用の退職年齢は定年を下回る制度を設けていないことが必要になっています。

[支給額]

支給額は、以下のとおりとなります。

助成金の活用にあたっては、再雇用制度規程を作成しておくこと等の要件があります。

助成金の活用に関わらず、再雇用制度を設ける場合、退職時に再雇用を希望する旨の申出をしてもらう、求人を出すタイミングで希望者にその情報を知らせるなど流れを作っておく必要があります。制度の検討にあたって、お困りのことがございましたら当事務所までご連絡ください。

(次号に続く)

サヨウナラ、今日ハピラフヲ食ベタネ」。東京・池袋の繁華街からほど近い、あい・あい保育園東池袋園(東京・豊島)。平日の夕方、帰宅する親子がキーホルダーをかざすと、体長70センチメートルのクマ型ロボットが口を開いた。2018年8月に導入した「ヴィーボ」だ。

保育士の負担を減らすロボット(東京都豊島区)

園だよりや保育日誌、自治体への報告書作成――。保育所ではいまだに手書きによる事務作業が珍しくない。同園を運営するグローバルブリッヂホールディングスが開発した業務支援システムは、こうした作業をICT化し、「毎月保育士1.4人分の労働時間を減らす」と社長の貞松成(38)は説明する。

乳幼児突然死症候群の予兆がないか。昼寝中の園児を5~10分ごとに確認していた作業はシステム導入後、オムツにつけたセンサーでダブルチェックできるようになった。「保育士の精神的な負担が軽くなった」と施設長の高山京子(41)。ヴィーボは話題のきっかけにもなり、設置園は未設置の園と比べて保護者との会話時間が1.5倍に増えたという。

東京都の調査(18年度、複数回答)によると、保育士の約半数が「保育計画書の作成」や「保護者対応」に負担を感じている。ずっと働きたいと思える職場にするには、こうした仕事の効率化が欠かせない。

「子供と接しなくていい時間をあえてつくる」。保育所で逆説的ともとれる「ノンコンタクトタイム」を導入する動きも広がる。まちのこども園代々木公園(東京・渋谷)はそのひとつ。「子供との時間はいくらあっても足りない」と園長の山岸日登美(50)。今年から保育士が1日40分程度現場を離れ、勉強などにあてられるようにした。

短時間であっても気持ちのゆとりが生まれる。運営会社代表の松本理寿輝(39)は「保育士が専門性を高め、誇りを持って働けるようにしたい」と話す。

保育所とシニアを結びつける取り組みも進む。高田勇紀夫(67)は日本IBMを60歳で定年退職した後、保育士資格を取得。都内の保育所で「じじ先生」として働いている。厚生労働省もシニア人材の活用を想定し、朝と夕方の時間帯に限り、保育士の人員配置基準を緩和した。「お金を稼ぐよりも社会貢献したいというシニアは多い。保育の仕事と相性は良い」

重労働の割に薄給といわれ続けてきた保育士。ようやく働きやすさを議論する土壌が整ってきた。

(敬称略 日経電子)

従業員の退職時に交付する退職証明書と解雇理由証明書の違い

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:先日退職した従業員から、国民健康保険に切り替えるために「退職証明書」を発行して欲しいという依頼がありました。この退職証明書とはどのようなものですか。

社労士 :退職証明書とは、従業員が退職するときに、①使用期間、②業務の種類、③その事業における地位、④賃金、⑤退職の事由を記載の上、会社が証明し従業員に交付するものです。

総務部長:これまでそのような証明書を渡したことはありませんが、常に発行が必要なのでしょうか。

社労士 :従業員が請求したときには、遅滞なく交付することが労働基準法で義務付けられています。今回のように、国民健康保険に加入する日を確認するための資料として求められることがあります。請求されたときに交付が必要なものであり、最初から退職者全員に交付する必要はありません。

総務部長:安心しました。ちなみに証明書のひな型はありますか。

社労士 :任意の様式ですが、厚生労働省から「退職事由に係るモデル退職証明書」が出ていますので、参考にしてみてください。なお、会社が従業員を解雇したときに従業員から解雇の理由について証明書の請求があった場合は、解雇予告をした日から退職日までの間に、証明書を交付する必要があります。一般的にこれを「解雇理由証明書」と呼んでいます。

総務部長:従業員は解雇理由証明書により、解雇理由を確認できるということですね。

社労士 :そうですね。証明書を発行するときは、退職証明書・解雇理由証明書のいずれも、従業員が請求しない(証明書に記載を希望しない)事項は記載しないことになっています。

総務部長:なるほど、作成するときには注意します。

社労士 :退職証明書の活用事例として、転職活動のときに、求職先の会社で提出を求められることがあります。退職証明書の①使用期間、②業務の種類等から、これまでの実務経験を把握でき、⑤退職の事由では、前職をどのような理由で退職しているかを把握できますので、求職先の会社が提出を求めたりするのです。

総務部長:確かに弊社では履歴書と職務経歴書を提出してもらうことで確認をしていますが、あくまでも求職者の自己申告ですので、退職証明書を提出してもらうことも一つとして考えることができますね。今後の採用活動の参考にします。

(次号に続く)

従業員の退職時に交付する退職証明書と解雇理由証明書の違い

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:先日退職した従業員から、国民健康保険に切り替えるために「退職証明書」を発行して欲しいという依頼がありました。この退職証明書とはどのようなものですか。

社労士 :退職証明書とは、従業員が退職するときに、①使用期間、②業務の種類、③その事業における地位、④賃金、⑤退職の事由を記載の上、会社が証明し従業員に交付するものです。

総務部長:これまでそのような証明書を渡したことはありませんが、常に発行が必要なのでしょうか。

社労士 :従業員が請求したときには、遅滞なく交付することが労働基準法で義務付けられています。今回のように、国民健康保険に加入する日を確認するための資料として求められることがあります。請求されたときに交付が必要なものであり、最初から退職者全員に交付する必要はありません。

総務部長:安心しました。ちなみに証明書のひな型はありますか。

社労士 :任意の様式ですが、厚生労働省から「退職事由に係るモデル退職証明書」が出ていますので、参考にしてみてください。なお、会社が従業員を解雇したときに従業員から解雇の理由について証明書の請求があった場合は、解雇予告をした日から退職日までの間に、証明書を交付する必要があります。一般的にこれを「解雇理由証明書」と呼んでいます。

総務部長:従業員は解雇理由証明書により、解雇理由を確認できるということですね。

社労士 :そうですね。証明書を発行するときは、退職証明書・解雇理由証明書のいずれも、従業員が請求しない(証明書に記載を希望しない)事項は記載しないことになっています。

総務部長:なるほど、作成するときには注意します。

社労士 :退職証明書の活用事例として、転職活動のときに、求職先の会社で提出を求められることがあります。退職証明書の①使用期間、②業務の種類等から、これまでの実務経験を把握でき、⑤退職の事由では、前職をどのような理由で退職しているかを把握できますので、求職先の会社が提出を求めたりするのです。

総務部長:確かに弊社では履歴書と職務経歴書を提出してもらうことで確認をしていますが、あくまでも求職者の自己申告ですので、退職証明書を提出してもらうことも一つとして考えることができますね。今後の採用活動の参考にします。

(次号に続く)

従業員の退職時に交付する退職証明書と解雇理由証明書の違い

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:先日退職した従業員から、国民健康保険に切り替えるために「退職証明書」を発行して欲しいという依頼がありました。この退職証明書とはどのようなものですか。

社労士 :退職証明書とは、従業員が退職するときに、①使用期間、②業務の種類、③その事業における地位、④賃金、⑤退職の事由を記載の上、会社が証明し従業員に交付するものです。

総務部長:これまでそのような証明書を渡したことはありませんが、常に発行が必要なのでしょうか。

社労士 :従業員が請求したときには、遅滞なく交付することが労働基準法で義務付けられています。今回のように、国民健康保険に加入する日を確認するための資料として求められることがあります。請求されたときに交付が必要なものであり、最初から退職者全員に交付する必要はありません。

総務部長:安心しました。ちなみに証明書のひな型はありますか。

社労士 :任意の様式ですが、厚生労働省から「退職事由に係るモデル退職証明書」が出ていますので、参考にしてみてください。なお、会社が従業員を解雇したときに従業員から解雇の理由について証明書の請求があった場合は、解雇予告をした日から退職日までの間に、証明書を交付する必要があります。一般的にこれを「解雇理由証明書」と呼んでいます。

総務部長:従業員は解雇理由証明書により、解雇理由を確認できるということですね。

社労士 :そうですね。証明書を発行するときは、退職証明書・解雇理由証明書のいずれも、従業員が請求しない(証明書に記載を希望しない)事項は記載しないことになっています。

総務部長:なるほど、作成するときには注意します。

社労士 :退職証明書の活用事例として、転職活動のときに、求職先の会社で提出を求められることがあります。退職証明書の①使用期間、②業務の種類等から、これまでの実務経験を把握でき、⑤退職の事由では、前職をどのような理由で退職しているかを把握できますので、求職先の会社が提出を求めたりするのです。

総務部長:確かに弊社では履歴書と職務経歴書を提出してもらうことで確認をしていますが、あくまでも求職者の自己申告ですので、退職証明書を提出してもらうことも一つとして考えることができますね。今後の採用活動の参考にします。

(次号に続く)

確認が求められる育児休業の延長・再延長の申出理由

育児・介護休業法では、原則として子どもが1歳に達するまで育児休業が取得でき、その後、保育所等に入所できない場合に、子どもが1歳6ヶ月まで(再延長で2歳まで)延長することができるとされています。これに関連して、延長・再延長の申出において制度の趣旨に則った運用を求める通達が厚生労働省より発出されましたので、確認しておきます。

1.育児休業の延長・再延長の理由

育児休業を延長・再延長する理由は、雇用の継続のために特に必要と認められる場合に限られます。よって、例えば育児休業の延長を目的として、保育所等への入所の意思がないにも関わらず入所を申込み、その保育所等に入れなかったことを理由として育児休業の延長を従業員が申し出ることは、育児・介護休業法に基づく育児休業の制度趣旨に合致しているとは言えず、育児休業の延長の要件を満たさないとされています。

2.「保育所入所保留通知書」の内容の確認

保育所等の入所申込みを行い落選したときには、「保育所入所保留通知書」が申込みをした従業員に届きます。この際、第一次申込みで保育所等の内定を受けたにも関わらずこれを辞退し、第二次申込みで落選した場合には、自治体によって違いはあるものの「保育所入所保留通知書」にこうした事実が付記されることがあります。

こうした付記がある「保育所入所保留通知書」については、第一次申込みの内定辞退にやむを得ない理由(※)がない場合には、育児休業を延長する要件を満たさないこととなり、従業員は育児休業の延長の申出はできません。そのため、会社は従業員から適正な手続きが行われているかを確認する必要があります。

※「やむを得ない理由」とは、内定の辞退について申込み時点と内定した時点で住所や勤務場所等に変更があり、内定した保育所等に子どもを入所させることが困難であったこと等が該当します。

3.育児休業給付金への影響

育児休業中に支給される雇用保険の育児休業給付金は、やむを得ない理由により育児休業を延長・再延長するときに引き続き支給されるものであることから、2.のような内定辞退の旨が付記された「保育所入所保留通知書」が提出された場合、ハローワークでは保育所等の内定を辞退した理由について従業員に確認が行われます。そして、確認に基づき、やむを得ない理由がない場合には、育児休業給付金が支給されません。

なるべく長く育児休業を取得したいという従業員もいるかとは思いますが、入所の意思がないにも関わらず保育所の申込みを行うことは、待機児童の問題にも影響します。制度趣旨を理解し、会社として適切な対応をとるようにするのと共に、従業員にもあらかじめ意識付けをするようにしましょう。

(次号に続く)

確認が求められる育児休業の延長・再延長の申出理由

育児・介護休業法では、原則として子どもが1歳に達するまで育児休業が取得でき、その後、保育所等に入所できない場合に、子どもが1歳6ヶ月まで(再延長で2歳まで)延長することができるとされています。これに関連して、延長・再延長の申出において制度の趣旨に則った運用を求める通達が厚生労働省より発出されましたので、確認しておきます。

1.育児休業の延長・再延長の理由

育児休業を延長・再延長する理由は、雇用の継続のために特に必要と認められる場合に限られます。よって、例えば育児休業の延長を目的として、保育所等への入所の意思がないにも関わらず入所を申込み、その保育所等に入れなかったことを理由として育児休業の延長を従業員が申し出ることは、育児・介護休業法に基づく育児休業の制度趣旨に合致しているとは言えず、育児休業の延長の要件を満たさないとされています。

2.「保育所入所保留通知書」の内容の確認

保育所等の入所申込みを行い落選したときには、「保育所入所保留通知書」が申込みをした従業員に届きます。この際、第一次申込みで保育所等の内定を受けたにも関わらずこれを辞退し、第二次申込みで落選した場合には、自治体によって違いはあるものの「保育所入所保留通知書」にこうした事実が付記されることがあります。

こうした付記がある「保育所入所保留通知書」については、第一次申込みの内定辞退にやむを得ない理由(※)がない場合には、育児休業を延長する要件を満たさないこととなり、従業員は育児休業の延長の申出はできません。そのため、会社は従業員から適正な手続きが行われているかを確認する必要があります。

※「やむを得ない理由」とは、内定の辞退について申込み時点と内定した時点で住所や勤務場所等に変更があり、内定した保育所等に子どもを入所させることが困難であったこと等が該当します。

3.育児休業給付金への影響

育児休業中に支給される雇用保険の育児休業給付金は、やむを得ない理由により育児休業を延長・再延長するときに引き続き支給されるものであることから、2.のような内定辞退の旨が付記された「保育所入所保留通知書」が提出された場合、ハローワークでは保育所等の内定を辞退した理由について従業員に確認が行われます。そして、確認に基づき、やむを得ない理由がない場合には、育児休業給付金が支給されません。

なるべく長く育児休業を取得したいという従業員もいるかとは思いますが、入所の意思がないにも関わらず保育所の申込みを行うことは、待機児童の問題にも影響します。制度趣旨を理解し、会社として適切な対応をとるようにするのと共に、従業員にもあらかじめ意識付けをするようにしましょう。

(次号に続く)

確認が求められる育児休業の延長・再延長の申出理由

育児・介護休業法では、原則として子どもが1歳に達するまで育児休業が取得でき、その後、保育所等に入所できない場合に、子どもが1歳6ヶ月まで(再延長で2歳まで)延長することができるとされています。これに関連して、延長・再延長の申出において制度の趣旨に則った運用を求める通達が厚生労働省より発出されましたので、確認しておきます。

1.育児休業の延長・再延長の理由

育児休業を延長・再延長する理由は、雇用の継続のために特に必要と認められる場合に限られます。よって、例えば育児休業の延長を目的として、保育所等への入所の意思がないにも関わらず入所を申込み、その保育所等に入れなかったことを理由として育児休業の延長を従業員が申し出ることは、育児・介護休業法に基づく育児休業の制度趣旨に合致しているとは言えず、育児休業の延長の要件を満たさないとされています。

2.「保育所入所保留通知書」の内容の確認

保育所等の入所申込みを行い落選したときには、「保育所入所保留通知書」が申込みをした従業員に届きます。この際、第一次申込みで保育所等の内定を受けたにも関わらずこれを辞退し、第二次申込みで落選した場合には、自治体によって違いはあるものの「保育所入所保留通知書」にこうした事実が付記されることがあります。

こうした付記がある「保育所入所保留通知書」については、第一次申込みの内定辞退にやむを得ない理由(※)がない場合には、育児休業を延長する要件を満たさないこととなり、従業員は育児休業の延長の申出はできません。そのため、会社は従業員から適正な手続きが行われているかを確認する必要があります。

※「やむを得ない理由」とは、内定の辞退について申込み時点と内定した時点で住所や勤務場所等に変更があり、内定した保育所等に子どもを入所させることが困難であったこと等が該当します。

3.育児休業給付金への影響

育児休業中に支給される雇用保険の育児休業給付金は、やむを得ない理由により育児休業を延長・再延長するときに引き続き支給されるものであることから、2.のような内定辞退の旨が付記された「保育所入所保留通知書」が提出された場合、ハローワークでは保育所等の内定を辞退した理由について従業員に確認が行われます。そして、確認に基づき、やむを得ない理由がない場合には、育児休業給付金が支給されません。

なるべく長く育児休業を取得したいという従業員もいるかとは思いますが、入所の意思がないにも関わらず保育所の申込みを行うことは、待機児童の問題にも影響します。制度趣旨を理解し、会社として適切な対応をとるようにするのと共に、従業員にもあらかじめ意識付けをするようにしましょう。

(次号に続く)

残業ゼロ、1日8時間勤務を徹底しています!」。7月28日、東京・池袋で保育士向けの転職イベントが開かれた。現役の保育士など約160人が転職先を探し、保育所の採用担当者が熱心に声を掛ける。イベントの活況は、今の職場に不満を抱える保育士が多いことも意味していた。

「ブラック保育所」。こんな呼ばれ方をされる保育所がある。保育士に十分な給与が支払われず、自宅への業務の持ち帰りも常態化している施設だ。保育所の増設が進む裏で、全体の一部だが、保育士が虐げられる問題が深刻になっている。

□ □

2018年11月30日、なとりおひさま保育園(宮城県名取市)で保育士が集団退職した。残業代未払いやパワーハラスメントが横行し経営者に訴えても改善されなかったという。「これ以上、ここでは働けません」。7人の保育士が辞めた。

運営側との対立で保育士が辞職するケースは後を絶たない。東京都中央区のある保育所では園長を含む約10人の職員が一斉退職し、3月9日に運営会社が保護者に謝罪した。娘を通わせる30代の会社員男性は「また同じことが起きるのではないか」と不安げだ。

「同僚の保育士が大勢やめてしまった。強いストレスを感じます」。介護・保育ユニオンの執行委員、池田一慶(39)の元には連日、20~30代の保育士の女性からこんな相談の電話がくる。

ユニオンの母体はブラック企業対策を目的に14年に発足した労働組合「総合サポートユニオン」。問題が増える保育の現場でも専門組織をつくった。「8割以上の保育所で残業代未払いなど労働基準法違反がある」。保育士の団体交渉を担当している池田は明かす。

なぜ保育所で労働環境の悪化が目立つのか。原因の一つは2000年の民間事業者の参入解禁を機に運営費の「弾力的運用」が可能になったことだ。規制が緩くなったことを逆手にとり、人件費を削って利益優先に走る施設が出てきた。

保育所では運営費から人件費にまわす割合は7~8割が適正とされる。だがユニオンの調べではこの水準を維持せず、なかには2割しかないところもある。待機児童の問題が深刻になり、保育所を増やせば事業チャンスがあるとみるや、人件費より設備投資を優先する運営者がいるという。

保育士の平均賃金は月額23万2600円(18年、厚生労働省調べ)。全体平均の30万6200円を大きく下回る。転職支援のネクストビート(東京・渋谷)によると保育士の4人に3人は転職を経験している。3回以上の人も3割近い。待遇への不満だけが転職の理由ではないが、定着度合いの低さは目立つ。

□ □

行政も問題は認識する。「量の整備に重点が置かれすぎ質の確保への意識が十分でなかったのでは」。内閣府の企業主導型保育所の検討会。少子化相の宮腰光寛(68)は18年12月17日の会合で述べたが3月に報告書をまとめた後も問題が続く。

内閣府が4月26日にまとめた調査では、16~17年度に助成金の交付を決めた企業主導型保育所のうち、約1割の252施設がすでに撤退したことがわかった。悪質なケースでは、助成金を不正に受け取ったまま施設を開園しない事例まである。

政府は2020年度末までに、4月時点で1万6772人いる待機児童をゼロにする目標を掲げる。達成には約46万人(17年10月時点)いる保育人材をもっと増やす必要がある。だが東京都の調査では保育士の22.4%が今後は保育士を辞めるつもりだと回答した。

20代のころに保育士だった加藤春香さん(仮名、35)はいま、営業事務で働く。「保育士の仕事はやりがいがあるけど、汗だくで走り回っても給料は今と一緒だし……」。今後も保育士に戻るつもりはないという。

保育士の資格を持ちながら保育士として働いていない「潜在保育士」は全国で約80万人いるとされる。ミスマッチの解消につなげる改善を急ぐ必要がある。

(敬称略 日経電子版)