コラム

労働基準監督署の調査でよく聞かれる36協定(特別条項)に関する事項

※2019年4月施行の改正労働基準法の内容を前提としています。

このコーナーでは、人事労務管理で問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:

来月、労働基準監督署の調査が行われることになりました。事前の準備物に「時間外・休日労働に関する協定届」(以下、「36協定」という)とありますが、どのようなことを確認されるのでしょうか?

社労士:

御社では、36協定に特別条項をつけて届出をされています。特別条項は過重労働の原因になりやすいということで2019年4月の法改正でも様々な規制が加えられ、労働基準監督署の調査でも重要事項とされています。そこで今回は以下の4点を取り上げましょう。

- 限度時間を超えて労働させる場合における手続きが、特別条項に該当する月ごとに行われているか

- 限度時間を超えて労働させることができる回数が年6回以内となっているか

- 延長することができる時間数および休日労働の時間を超えていないか

- 限度時間を超えて労働させる労働者に対する健康及び福祉を確保するための措置(健康福祉確保措置)を実施しているか

総務部長:

1.について当社は、過半数代表者に事前の申し入れを行うことにし、書面を渡しています。

社労士:

それは素晴らしいですね。調査では、その事前の申し入れが行われているか確認されるので、申し入れ書の控えやメールで申し入れをしていればその文面等を残しておく必要があります。

総務部長:

なるほど。当社では限度時間を超えて労働させることは稀ですが、②の年6回以内とは、会社として年6回以内でしょうか、それとも従業員ごとに年6回以内でしょうか?

社労士:

従業員ごとに年6回以内です。そのため、従業員ごとにカウントし、年6回を超えないようにする必要があります。③については、36協定で定めた時間の範囲に収まっていることが必要です。その上で、例えば特別条項で90時間と記載してあり、90時間の範囲に収まっていたとしても、2~6ヶ月平均で月80時間を超えてはいけないという時間外労働の上限規制の内容がありますので、それを遵守する必要があります。

総務部長:

なるほど。36協定に記載した内容だけを遵守していたとしても、問題となるケースがあるのですね。④については、対象労働者に医師の面接指導を実施することにしていますが、それを実施しておくということですね。

社労士:

はい。実施と併せて、実施状況に関する記録を36協定の期間中と有効期間満了後3年間保存することになっています。実施後は記録を残しておくことまでが求められます。

【ワンポイントアドバイス】

- 限度時間を超えて労働させる場合、事前に定められた手続きを行い、その書面等を残しておく。

- 36協定に記載された内容とともに、時間外労働の上限規制も遵守する。

- 健康福祉確保措置を実施した場合、記録を残し、36協定の期間中と有効期間満了後3年間は保存しておく。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

4月より健康保険の被扶養者の要件に国内居住が追加されます

外国人労働者の中には、母国に扶養する家族を残して日本で働いているケースが少なくありません。そうした扶養の要件については、所得税・健康保険の各々で決まっていますが、今年4月より、健康保険の被扶養者として認定される要件(被扶養者の認定要件)が変更され、国内居住要件が追加されます。

1. 被扶養者の認定要件

現在の被扶養者の認定要件は、以下のとおりです。

①被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

②被保険者と同一の世帯(※)で主として被保険者の収入により生計を維持されている次の人

(1)被保険者の三親等以内の親族(①に該当する人を除く)

(2)被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

(3)(2)の配偶者が亡くなった後における父母および子

※同一の世帯とは、同居して家計を共にしている状態を指します。

なお、これらに該当する人であっても、後期高齢者医療制度の被保険者等である人は、被扶養者に該当しません。

2. 追加される国内居住要件とその例外

4月からは、新たに国内居住要件が追加され、日本国内に住所があること(住民票が日本にあること)が必要となり、健康保険の被扶養者の異動に関する手続きを行う際には、この国内居住要件に関する確認が行われます。

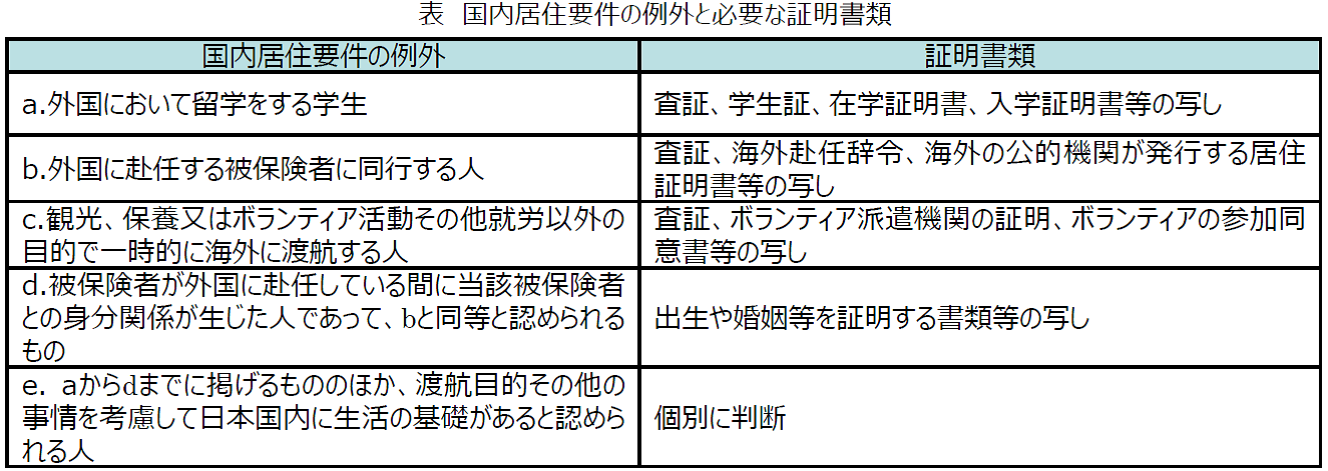

なお、日本国内に住所がない人であっても、日本に生活の基礎があると認められる下表の人については、被扶養者の異動に関する手続きの際に、証明書類を添付することで国内居住要件の例外として取り扱われることになります。

証明書類が外国語で作成されている場合、その書類に翻訳者の署名がされた日本語の翻訳文の添付が必要になります。該当者がいる企業はさほど多くないとは思いますが、国内居住要件の例外に該当するときには、証明書類が求められることになりますので、従業員へ周知しておきましょう。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

4月より健康保険の被扶養者の要件に国内居住が追加されます

外国人労働者の中には、母国に扶養する家族を残して日本で働いているケースが少なくありません。そうした扶養の要件については、所得税・健康保険の各々で決まっていますが、今年4月より、健康保険の被扶養者として認定される要件(被扶養者の認定要件)が変更され、国内居住要件が追加されます。

1. 被扶養者の認定要件

現在の被扶養者の認定要件は、以下のとおりです。

①被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

②被保険者と同一の世帯(※)で主として被保険者の収入により生計を維持されている次の人

(1)被保険者の三親等以内の親族(①に該当する人を除く)

(2)被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

(3)(2)の配偶者が亡くなった後における父母および子

※同一の世帯とは、同居して家計を共にしている状態を指します。

なお、これらに該当する人であっても、後期高齢者医療制度の被保険者等である人は、被扶養者に該当しません。

2. 追加される国内居住要件とその例外

4月からは、新たに国内居住要件が追加され、日本国内に住所があること(住民票が日本にあること)が必要となり、健康保険の被扶養者の異動に関する手続きを行う際には、この国内居住要件に関する確認が行われます。

なお、日本国内に住所がない人であっても、日本に生活の基礎があると認められる下表の人については、被扶養者の異動に関する手続きの際に、証明書類を添付することで国内居住要件の例外として取り扱われることになります。

証明書類が外国語で作成されている場合、その書類に翻訳者の署名がされた日本語の翻訳文の添付が必要になります。該当者がいる企業はさほど多くないとは思いますが、国内居住要件の例外に該当するときには、証明書類が求められることになりますので、従業員へ周知しておきましょう。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

4月より健康保険の被扶養者の要件に国内居住が追加されます

外国人労働者の中には、母国に扶養する家族を残して日本で働いているケースが少なくありません。そうした扶養の要件については、所得税・健康保険の各々で決まっていますが、今年4月より、健康保険の被扶養者として認定される要件(被扶養者の認定要件)が変更され、国内居住要件が追加されます。

1. 被扶養者の認定要件

現在の被扶養者の認定要件は、以下のとおりです。

①被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

②被保険者と同一の世帯(※)で主として被保険者の収入により生計を維持されている次の人

(1)被保険者の三親等以内の親族(①に該当する人を除く)

(2)被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

(3)(2)の配偶者が亡くなった後における父母および子

※同一の世帯とは、同居して家計を共にしている状態を指します。

なお、これらに該当する人であっても、後期高齢者医療制度の被保険者等である人は、被扶養者に該当しません。

2. 追加される国内居住要件とその例外

4月からは、新たに国内居住要件が追加され、日本国内に住所があること(住民票が日本にあること)が必要となり、健康保険の被扶養者の異動に関する手続きを行う際には、この国内居住要件に関する確認が行われます。

なお、日本国内に住所がない人であっても、日本に生活の基礎があると認められる下表の人については、被扶養者の異動に関する手続きの際に、証明書類を添付することで国内居住要件の例外として取り扱われることになります。

証明書類が外国語で作成されている場合、その書類に翻訳者の署名がされた日本語の翻訳文の添付が必要になります。該当者がいる企業はさほど多くないとは思いますが、国内居住要件の例外に該当するときには、証明書類が求められることになりますので、従業員へ周知しておきましょう。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

「仕事と対価」に入念な点検

同一労働同一賃金、来月から 基本給や手当 整理進む

日本経済新聞

4月から始まる正規と非正規の従業員の間で不合理な格差を禁じる「同一労働同一賃金」ルールの施行を前に、大企業が対応に追われている。正社員や派遣社員の雇用状況や待遇、各種の手当てなどを確認したり見直したりする過程で、様々な問題が浮かび上がっている。労務トラブルを防ぐためにも「仕事と対価」の入念な点検が必要になっている。

「この手当A、手当Bとは何ですか」

企業の労務担当者と顧問弁護士の間で、賃金や手当の最終チェックが大詰めを迎えている。4月からは正社員と非正規労働者の業務内容が同じ場合、基本給や手当などの待遇差が禁じられる。ある企業では何の職務の対価か説明できない手当が問題になった。労務部門のベテランにも確認したが「入社前からある。だが、いつ何の目的で作ったのかは分からない」。

結局、手当AとBは廃止し、基本給に組み込む方向で調整するという。多くの企業がこうした以前から存在する「正社員向けの手当」の整理を迫られている。

4月の施行前に企業がとる対応策は大きく3つある。(1)正規・非正規の職務内容の確認(2)待遇差がある場合は説明できる理由を明確にする(3)必要ならば賃金体系を見直す――ことだ。

まず正規と非正規の従業員の職務内容をチェックする。例えば総務部で同じ給与計算の業務に就いているようにみえても、待遇が異なる場合がある。正社員は「転勤あり」で、キャリア形成の一環として他部署への「異動あり」が条件である場合が多い。

木下潮音弁護士は「これまで正規と非正規で人材活用の期待値が違うのは暗黙の了解だった。今後、企業は明確にする必要がある」と指摘する。

事業主は「説明義務」を負う。非正規の従業員から求められれば正社員との待遇差の内容や理由について合理的な説明をしなければならない。「できない場合は、訴訟を起こされる可能性がある」(東京大学の水町勇一郎教授)。待遇の差がある場合は、理由を文書にして明示しておくといった作業も必要になる。

正規・非正規の待遇差を禁じる厚生労働省のガイドラインには、対象に「家族手当」や「住宅手当」が入っていない。住宅手当は、正社員に転勤の可能性があるかといった企業や職場の事情に合わせて判断する必要がある。家族手当も価値観の多様化や独身者の増加を背景に「見直す企業が増えている」(水町氏)。

賞与など賃金体系の見直しが必要になる場合もある。ここでもポイントは合理的かどうかだ。賞与を単純に「基本給の数カ月分」と機械的に決める仕組みが不合理と認定される可能性があるという。安西愈弁護士は「基本給に職能制を導入したり賞与に成果を反映させたりするといった見直しが必要」と指摘する。

気をつけなければならないのが、正社員の待遇を一方的に下げる「不利益変更」にならないようにすることだ。同一労働同一賃金の制度の趣旨は、非正規社員の待遇を正規並みに引き上げることだ。ただ企業の中には人件費が増えると警戒するところもある。菅俊治弁護士は「労組は経営側と安易に合意しないことが大切だ」と話している。

新型コロナウィルスに伴う介護サービスの人員基準の取り扱いについて

現在の情勢を受けての緩和措置通知が発信されています。

詳細は下記内容をご覧ください。

社会保険労務士法人ヒューマンスキルコンサルティング

代表社員 林 正人

いつもありがとうございます。

さて、主題、新型コロナウィルスの対応に関しては、

日々対応に苦心されているものと思います。

新型コロナウイルス感染症対策として、

すべての小学校、中学校および高等学校に

2020年3月2日から春休みに入るまで臨時休校とするよう

政府から要請があったことに伴い、子育てをする従業員への支援として、

勤務が困難となる所定労働日についての取り扱いに関する社内文書案として、

添付文書サンプルをご参考までにいたします。

尚、当文書はあくまで文書サンプルとして取り扱っていただき、

各事業所の方針に従い加筆修正してご活用ください(特に給与の取り扱い)

また、これに伴う助成金制度についても合わせて資料を

送付いたしますのでご参考にしてください。

社会保険労務士法人ヒューマンスキルコンサルティング

代表社員 林 正人

来年度に予算が倍増される

「保険者インセンティブ」の大枠・方向性について確認しておきましょう

2020年度(令和2年度)の「保険者インセンティブ」の大枠・方向性が明らかに

「経済財政運営と改革の基本方針2019(いわゆる『骨太方針2019』)」に明文化され、その後の「介護保険制度の見直しに関する意見(2019年12月27日上梓)」でも大きく採り上げられる等、徐々に業界内でもその重要性が認識されつつある「保険者インセンティブ(今年度までの正式名称は『保険者機能強化推進交付金』)」。その予算が来年度より200億円から400億円に倍増されることが既に決定している中、本インセンティブに対する大枠・方向性が、先月開催された「全国厚生労働関係部局長会議(以降、『同会議』と表記)」にて新たに発表されました。本ニュースレターでは今回、新たに発表された内容のポイントをピックアップし、皆様にご紹介してまいります。

「保険者インセンティブ」2020年度(令和2年度)の大枠・方向性とは

|

令和2年度においては、公的保険制度における介護予防の位置付けを高めるため、保険者機能強化推進交付金に加え、介護保険保険者努力支援交付金(社会保障の充実分)を創設し、介護予防・健康づくり等に資する取組を重点的に評価することにより配分基準のメリハリ付けを強化 |

では、早速、中身の確認に移ってまいりましょう。同会議の老健局資料には、介護予防・健康づくり等に資する取組を重点的に評価することを目的に、次のような新たな文言(下記枠内の下線)が記載されています(これが今回のニュースレターの最大のポイントです)。

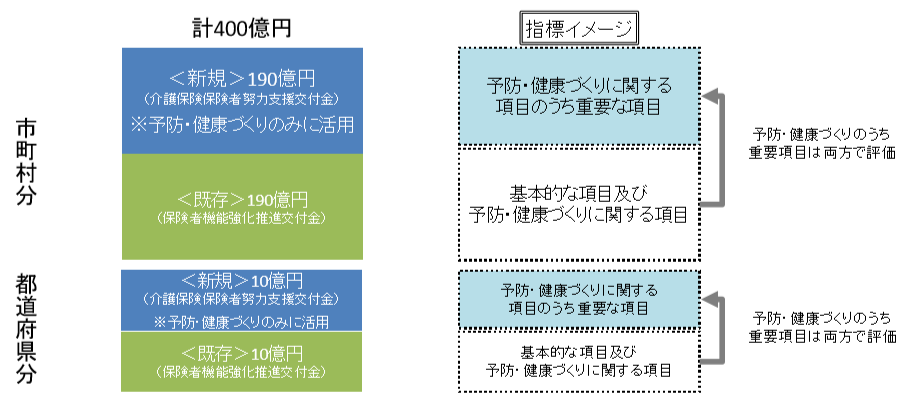

前述の通り、2019年度(令和元年度)においては「保険者機能強化推進交付金」しか枠組みが存在しておらず、故に今回の予算倍増もこの「保険者機能強化推進交付金」の予算額が200億円から400億円に増額される、との解釈が一般的でした。しかしながら今回は、予算使途の意味付け、及び予算倍増に伴うメッセージをより一層明確化すべく、「保険者機能強化推進交付金で総予算200億円(内、都道府県分として10億円、市町村分として190億円)」「介護保険保険者努力支援交付金で総予算200億円(内、都道府県分として10億円、市町村分として190億円)」の2段構造へと変更になった次第です(下記はそのイメージ)。

※令和2年1月17日「全国厚生労働関係部局長会議」老健局資料より抜粋

上記イメージ図に記載がある通り、新設された「介護保険保険者努力支援交付金」は「予防・健康づくりに関する項目のうち重要な項目」に重点的に振り分けられることになります。使途として重なる部分は色々と出てくると思われますので精緻な区分にはなり得ませんが、雑駁に整理してしまえば、保険者機能強化推進交付金は各保険者の「基盤(機能)整備」を中心に運用され、介護保険保険者努力支援交付金は予防・健康づくりに対する「アウトカム(成果)」を中心に運用される、と理解することが出来るのではないでしょうか。

では、予防・健康づくりに対する「アウトカム(成果)」とは一体、どのようなものなのでしょうか?

現時点においては2020年度(令和2年度)の評価指標は未だ開示されていないため、「まだ分からない」というのが正直なところですが、参考として、例えば2019年度(令和元年度)においては次のようなアウトカム指標が設定されていました。

【その1:ケアマネジメント領域】

<指標>個別事例の検討等を行う地域ケア会議における個別事例の検討件数割合はどの程度か

(個別ケースの検討件数/受給者数)

ア 個別ケースの検討件数/受給者数 ○件以上(全保険者の上位3割)

イ 個別ケースの検討件数/受給者数 ○件以上(全保険者の上位5割)

<配点>ア12点 イ6点 ア又はイのいずれかに該当すれば加点

<時点>2018年4月から2018年12月末までに開催された地域ケア会議において検討された個別事例が対象

【その2:医療・介護連携領域】

<指標>居宅介護支援の受給者における「入院時情報連携加算」又は「退院・退所加算」の取得率の状況

ア ○%以上(全保険者の上位5割)入院時情報連携加算

イ ○%以上(全保険者の上位5割)退院・退所加算

<配点>各6点 ア又はイのいずれかに該当すれば加点

<時点>2019年3月時点及び2018年3月から2019年3月の変化率が対象

【その3:介護予防/日常生活支援】

<指標>介護予防に資する住民全体の通いの場への65歳以上の方の参加者数はどの程度か

(【通いの場への参加率=通いの場の参加者実人数/高齢者人口】 等)

ア 通いの場への参加率が⭕%(上位3割)

イ 通いの場への参加率が⭕%(上位5割)

<配点>ア15点 イ8点 ア又はイのいずれかに該当すれば加点

<時点>前年度実績(2018年4月から2019年3月)

【その4:要介護状態の維持・改善の状況等】

<指標>

- 軽度【要介護1・2】(要介護認定基準時間の変化)

一定期間における、要介護認定者の要介護認定等基準時間の変化率の状況はどのようになっているか。

- 軽度【要介護1・2】(要介護認定の変化)

一定期間における要介護認定者の要介護認定の変化率の状況はどのようになっているか。

- 中重度【要介護3~5】(要介護認定基準時間の変化)

一定期間における、要介護認定者の要介護認定等基準時間の変化率の状況はどのようになっているか。

- 中重度【要介護3~5】(要介護認定の変化)

一定期間における要介護認定者の要介護認定の変化率の状況はどのようになっているか。

<指標(1~4共通)>

ア 時点(1)の場合⭕%(全保険者の上位5割を評価)

イ 時点(2)の場合⭕%(全保険者の上位5割を評価)

<配点(1~4共通)>

15点 ア又はイのいずれかに該当すれば加点

<時点(1~4共通)>

(1)2018年1月→2019年1月の変化率

(2)2018年1月→2019年1月と2017年1月→2018年1月の変化率の差

※以上「2019年度保険者機能強化推進交付金(市町村分)に係る評価指標」より抜粋

上記4点については次年度も引き続き評価指標に盛り込まれる可能性も高く、加えて私見ながら、今後、上記以外にも“科学的介護”との連動の中で「ADLのアウトカム(バーセルインデックスetc)」「認知症のアウトカム指標(認知症行動障害尺度としてDBD13・意欲指標としてのバイタリティインデックスetc)」その他にも栄養管理、口腔ケア、排泄ケア等の重要領域についても様々な指標が新設される可能性も考えられるでしょう(保険者インセンティブのスキームを活用する場合もあれば、現状のADL維持等加算のように“事業者向け加算の拡充”というスキームを活用する場合もあるかもしれませんが)。

自社に影響を及ぼしそうな内容、及び自社が貢献できそうな内容を読み取り、早めに取り組みの準備・整備を

以上、次年度に新設される「介護保険保険者努力支援交付金」の大枠・方向性、並びに2019年度(令和元年度)の「保険者機能強化推進交付金」で採用された主なアウトカム指標についてご紹介させていただきました。昨今の議論の流れから、国としてもこの“保険者インセンティブ”の取り組みを重視していることは誰もが知るところだと思います。その意味でも事業者の皆様としては今後、公表される評価指標の内容全体にしっかり目を通した上で「自社に影響を及ぼしそうな指標」「自社が貢献できそうな指標」等についてピックアップし、早めに準備・整備を行っておく必要があると言えるでしょう。私たちも今後、引き続き、本テーマを含め、より有益な情報・事例等を入手出来次第、皆様に向けて発信してまいります。

※本状の引用元資料はこちら

↓

令和元年度 全国厚生労働関係部局長会議

https://www.mhlw.go.jp/topics/2020/01/tp0107-1.html

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

【介護・保育】人材定着ブログ12月号~ 「福祉事業所のキャリアパスとは⑦」の続きです。

5、評価制度を効果的に運用するためのポイント

(1)職員と情報を共有しながら、人事制度を作り上げていく

一般的に、人事制度は総務部および幹部職員が中心となって作っていくケースが多いと思いますが、できるだけ構築の段階から職員と情報を共有し、可能な限り意見を聞きながら制度を作り上げていってください。特に、制度検討にあたり、人事評価やキャリアパスの導入メリットを職員同士で共有したうえで、スタートできれば理想です。職員が制度構築への参画意識を持つことで、上層部からの押し付けではなく、自分たちが作った制度という意識を持って進めていくことは、その後の運用に大きな意味を持ちます。

(2)事後評価、抽象評価を改善する

一般的に評価制度の運用では、事後評価が行われていることは前述しました。つまり期の終わりに評価が行われるのです。この評価のための評価制度を改める必要があります。今までの評価制度は次のような欠点を抱えています。

・目的達成度といった具体的な評価要素はありますが、抽象的な評価要素(例えば責任感、協調性など)も多く、評価される側にとっては評価の基準が明確にはわからない。

・職員の能力や努力を「後になって」または「1年後に」に(メモしておいて行うか、思い出して行うかは評価者によって差があると思うが)評価する。

・評価する場合の着眼点として、何を評価するかが不明確なまま期が始まる。従って、職員はどのような行動や努力をすべきなのかが不明確なまま新しい期を迎える。

このように、評価は抽象的な着眼点で、かつ事後評価が基本的な運用になってしまっています。これでは、職員を育てる評価制度の運用になってはいないのです。

(3)事前指導、具体的行動評価にしよう

職員を育てるための制度にするには、次に述べる評価制度が大切です。評価によって優秀な職員を発見するのも大切ですが、それよりも先に行わなければならないことは、普通の職員の能力を高めることによって組織全体のサービスの質を上げることです。一人の優秀な職員のヤル気を高めるよりも、多くを占める普通の職員のヤル気を高めることの方が大切であることを理解してください。

・組織全体のレベルアップを図ることを目的とする。

・部署別、職種別、そして等級別に「期待される職員の努力」を具体的に明記する。

・はじめから「どんな努力をすればS評価になるか」を明示しておく。この内容が「期待される職員像」となり、全ての職員に、期の初めから「こんな努力をしてほしい」と明示する。

評価は学校で行われるような試験や通信簿ではありません。学校の教育では、教科書に基づいて教えていき、期末または年度末に試験をして結果だけを測定し、評価すればいいのですが、職場ではそうではなく、どんな問題を出すのか(つまりどんな行動を期待しているのか)を初めに明確にしておいて、出来るだけ多くの職員が優秀な成績、つまり5段階評価ならS評価やA評価を取ってもらうようにすることが必要なのです。

その場合、必ず意見として聞こえてくるのが、「良い評価が増えれば、人件費が増加してしまうのでは?」という懸念です。もちろん、評価結果を反映させる処遇財源(例えば、処遇改善加算)は確保しておきながら、その財源の限度内で分配を行う管理手法は必要になってきます。それは給与制度における昇給や賞与の仕組みにかかわるところなので詳細は割愛いたしますが、総枠人件費の考え方で収支管理を行っていくことも重要な視点です。

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

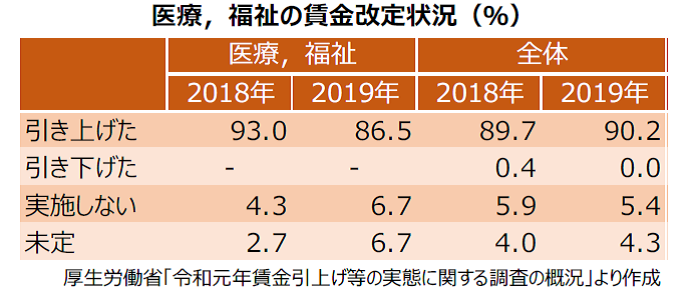

福祉施設の賃金改定状況

雇用の維持や人材確保のために、賃金引き上げを実施する企業は少なくありません。ここでは、2019 年11 月に発表された資料※から、福祉施設等の賃金改定状況に関する情報をみていきます。

賃金引き上げ実施割合は低下

上記調査結果から、福祉施設等(以下、医療,福祉)の賃金改定状況をまとめると、下表のとおりです。

医療,福祉で 2019 年に賃金の引き上げを実施した又は実施する(以下、引き上げた)割合は86.5%で、2018 年より6.5 ポイント減少しました。賃金の引き下げを実施した又は実施する(以下、引き下げた)企業はないものの、賃金改定を実施しない、未定とする割合が2018 年よりも高くなってます。回答企業全体では、引き上げた割合は90.2%で2018 年より0.5 ポイント増加しています。

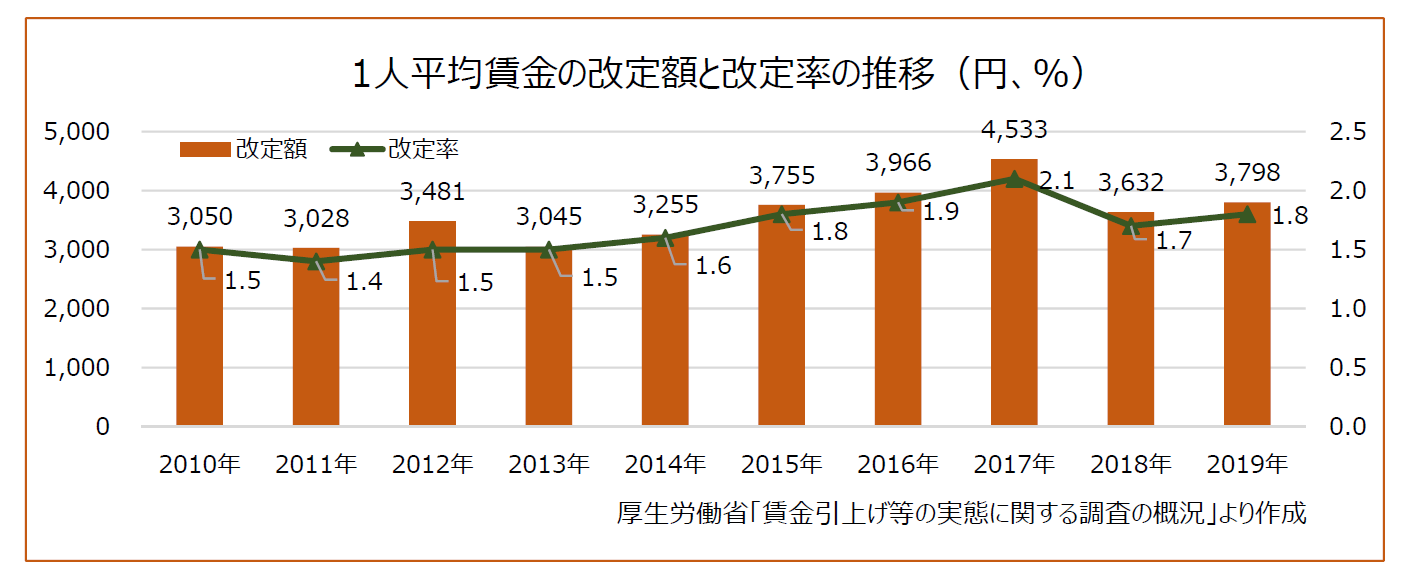

1 人平均賃金の改定額と改定率

次に、上記結果と過去の結果から、医療,福祉の1 人平均賃金の改定額と改定率の推移をまとめると、下グラフのとおりです。

直近10 年で最も高かったのは2017 年の4,533 円です。他の年は3,000 円台で推移しています。ただし2015 年以降は3,600 円を超えて、それ以前より高い水準になっています。改定率は2017 年に2.1%となった以外は、おおむね1%台後半で推移しています。

なお、回答企業全体では、2019 年の1 人平均賃金改定額は5,000 円台で、改定率が2.0%と医療,福祉より高い状態が続いています。

2020 年に賃上げを実施する割合はどの程度になるでしょうか。

※厚生労働省「令和元年賃金引上げ等の実態に関する調査の概況」

日本標準産業分類による15 大産業に属する会社組織の民営企業を調査対象とし、そのうち産業、企業規模別に抽出した約3,500 社を調査客体として2019 年8 月に行われた調査です。ここで紹介したデータは、常用労働者100 人以上の企業(調査客体企業数は3,224 社、有効回答企業数は1,647 社)について集計したものです。数値は四捨五入の関係で100 にならないことがあります。詳細は次のURL のページからご確認ください。

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/jittai/19/index.html

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人