コラム

医療機関でみられる人事労務Q&A

『健康保険の扶養となることの可否を判別するための収入額の基準』

Q:

職員から、勤務先を退職した子どもを扶養にしたい、という連絡がありました。

その子どもは正社員として勤務していたため、今年は既に130 万円以上の収入があり、さらに雇用

保険から失業給付(基本手当)を受ける予定とのことです。扶養にすることができるのでしょうか。

A:

健康保険の扶養(被扶養者)は、扶養される者の生計を職員本人が維持していることが必要であり、

扶養される者の収入や親族の範囲、同居の有無、別居の場合は仕送り額などによって可否を判別しま

す。このうち、収入は、今後1 年間の収入が130 万円(60 歳以上または一定の障がい者の場合は180

万円)未満であり、この収入には失業給付等も含まれます。

詳細解説:

1.収入の計算期間

税務上の扶養は、1 月から12 月の期間の収入が通常103 万円以下であるか否かによって判別され

る(厳密には所得)のに対し、協会けんぽ等の健康保険の扶養は、今後1 年間の収入見込み額が

130 万円未満であるか否かで判別します(昭和52 年4 月6 日保発第9 号・庁保発第9 号)。

例えば扶養される者が10 月末日まで勤務し、その暦年中の給与収入が250 万円であっ

た場合、税務上は既にその年の収入が103 万円を超えているため、当年中は税務上の扶養

とすることができません。それに対し、健康保険は今後1 年間の収入見込み額で判別する

ことから、退職後の11 月は収入がなく、その後1 年間の収入見込みがないのであれば、退

職日の翌日から扶養にすることができます。

また仮にアルバイト等で勤務を再開した場合には、130 万円を12 ヶ月で除した金額である

月額108,333 円以下であれば継続して扶養にすることができます。

2.収入見込み額の種類

扶養となることの可否を判別する際の収入見込み額は、給与収入のみであることが大多

数ですが、この給与収入は残業手当や通勤手当も含めた総支給額で確認をします。税務上

での判別は、扶養される者が退職後に受け取る失業給付や出産手当金などの非課税となる

給付は除いて判別するものの、健康保険での判別はこれらも収入として考えます。そのた

め、給付を受けている場合であっても、130 万円を360 日(30 日×12 ヶ月)で除した金額で

ある日額3,611 円以下であれば扶養にすることができます。なお、失業給付は通常、退職

してから給付制限期間であるおよそ3 ヶ月間は受給できないことから、給付制限期間中で

あれば収入見込み額は0 円となり、健康保険の扶養にすることができます。

扶養は、税務上と健康保険上の異なる基準があるため、誤った手続となることがありま

す。扶養の手続を行う際は、具体的な給与収入額のほか、失業給付などの受給の有無を確

認し、確実に行いましょう。

(来月に続く)

福祉施設でみられる人事労務Q&A

『健康保険の扶養となることの可否を判別するための収入額の基準』

Q:

職員から、勤務先を退職した子どもを扶養にしたい、という連絡がありました。

その子どもは正社員として勤務していたため、今年は既に130 万円以上の収入があり、さらに

雇用保険から失業給付(基本手当)を受ける予定とのことです。扶養にすることができるので

しょうか。

A:

健康保険の扶養(被扶養者)は、扶養される者の生計を職員本人が維持していることが必要で

あり、扶養される者の収入や親族の範囲、同居の有無、別居の場合は仕送り額などによって

可否を判別します。このうち、収入は、今後1 年間の収入が130 万円(60 歳以上または一定の

障がい者の場合は180 万円)未満であり、この収入には失業給付等も含まれます。

詳細解説:

1.収入の計算期間

税務上の扶養は、1 月から12 月の期間の収入が通常103 万円以下であるか否かによって判別され

る(厳密には所得)のに対し、協会けんぽ等の健康保険の扶養は、今後1 年間の収入見込み額が

130 万円未満であるか否かで判別します(昭和52 年4 月6 日保発第9 号・庁保発第9 号)。

例えば扶養される者が10 月末日まで勤務し、その暦年中の給与収入が250 万円であっ

た場合、税務上は既にその年の収入が103 万円を超えているため、当年中は税務上の扶養

とすることができません。それに対し、健康保険は今後1 年間の収入見込み額で判別する

ことから、退職後の11 月は収入がなく、その後1 年間の収入見込みがないのであれば、退

職日の翌日から扶養にすることができます。

また仮にアルバイト等で勤務を再開した場合には、130 万円を12 ヶ月で除した金額である

月額108,333 円以下であれば継続して扶養にすることができます。

2.収入見込み額の種類

扶養となることの可否を判別する際の収入見込み額は、給与収入のみであることが大多

数ですが、この給与収入は残業手当や通勤手当も含めた総支給額で確認をします。税務上

での判別は、扶養される者が退職後に受け取る失業給付や出産手当金などの非課税となる

給付は除いて判別するものの、健康保険での判別はこれらも収入として考えます。そのた

め、給付を受けている場合であっても、130 万円を360 日(30 日×12 ヶ月)で除した金額で

ある日額3,611 円以下であれば扶養にすることができます。なお、失業給付は通常、退職

してから給付制限期間であるおよそ3 ヶ月間は受給できないことから、給付制限期間中で

あれば収入見込み額は0 円となり、健康保険の扶養にすることができます。

扶養は、税務上と健康保険上の異なる基準があるため、誤った手続となることがありま

す。扶養の手続を行う際は、具体的な給与収入額のほか、失業給付などの受給の有無を確

認し、確実に行いましょう。

(来月に続く)

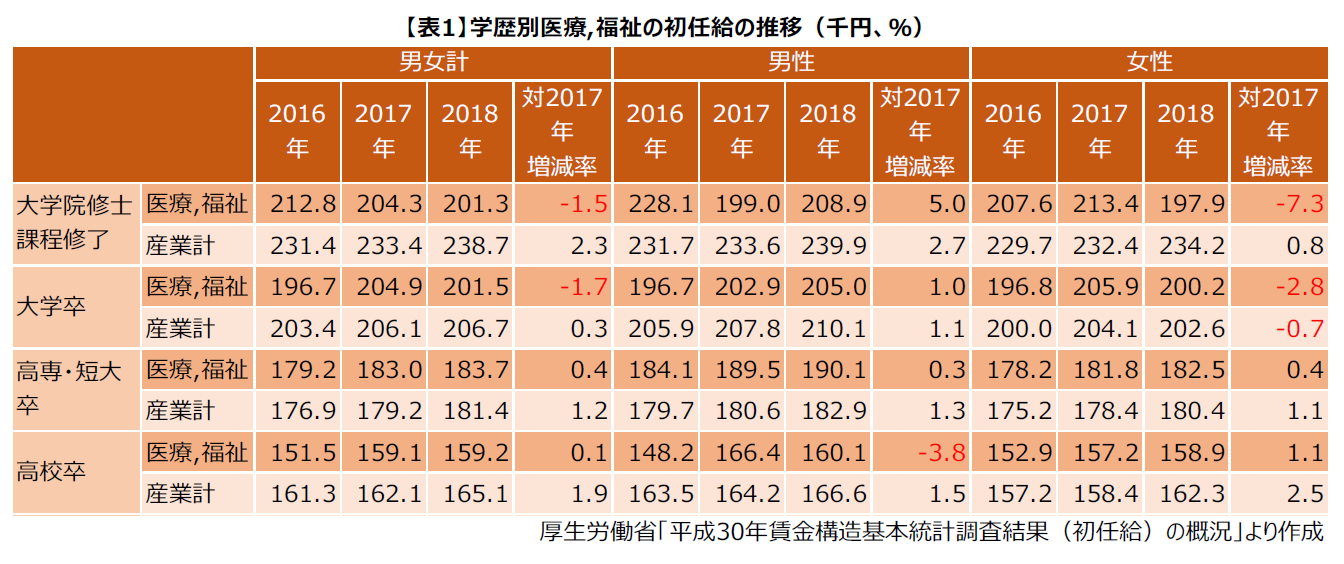

福祉施設等の学歴別初任給の推移

4 月は新年度の始まりであり、新卒採用を行った福祉施設にとっては、新入職員を迎える時期で

もあります。ここでは、学歴別に福祉施設等の初任給に関するデータをご紹介します。

大学卒は男女とも20 万円超に

厚生労働省が毎年実施している調査結果の最新版※などから、福祉施設等(以下、医療,福祉)

の直近3 年間の初任給の推移を学歴別にまとめると、表1 のとおりです。

2018(平成30)年の結果をみると、男性は大学院修士課程修了と大学卒が20 万円を超えま

した。高専・短大卒は19.0 万円、高校卒が16.0万円です。女性は大学卒が20 万円を超えまし

た。大学院修士課程修了は19.8 万円、高専・短大卒は18.3 万円、高校卒は15.9 万円でした。

2017 年からの増減については、男性では高校卒以外は増加しました。女性は大学院修士課程修

了と大学卒が減少しましたが、高専・短大卒と高校卒は増加しています。

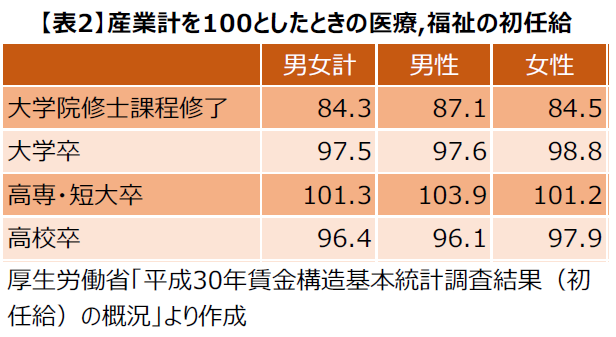

高専・短大卒は産業計を上回る

2018 年の産業計の初任給を100 としたときの、医療,福祉の初任給をまとめると表2 のと

おりです。

高専・短大卒が男性103.9、女性101.2 と産業計を上回りました。他の学歴は産業計を下

回っています。大学卒と高校卒が90 台後半なのに対して、大学院修士課程修了は男女ともに

80 台となり、産業計との差が目立つ結果になりました。

全体的には賃上げ傾向が依然として続いていますが、2019 年の初任給はどのようになるで

しょうか。

※厚生労働省「平成30 年賃金構造基本統計調査結果(初任給)の概況」

10 人以上の常用労働者を雇用する民間事業所のうち、有効回答を得た事業所の中で新規学卒者を採用した15,663 事業所を対象に、初任給

が確定している15,155 事業所について集計したものです。詳細は次のURL のページからご確認ください。

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/18/index.html

(次号に続く)

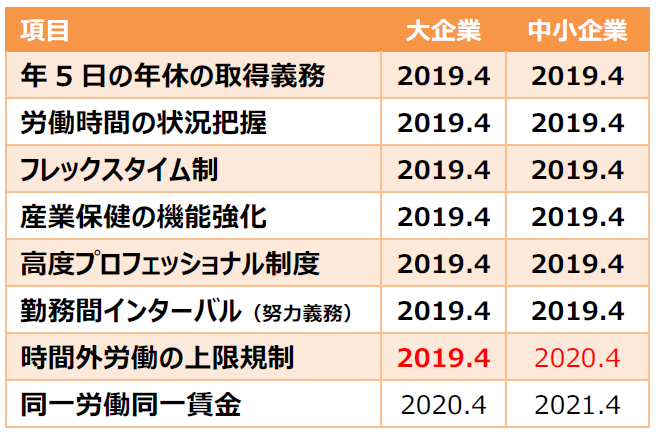

働き方改革関連法 段階的にスタート

この4 月から順次施行される働き方改革関連法。施行日は規模により異なるた

め、まずは規模の判断が必要です。ただし、「年次有給休暇(以下「年休」)の

取得義務」は、規模に関わらず4 月より全ての使用者に適用されます。

大企業、それとも中小企業?

働き方改革関連法のうち、2021 年までに開始する主な項目と、施行のスケジュールは下表の

とおりです。

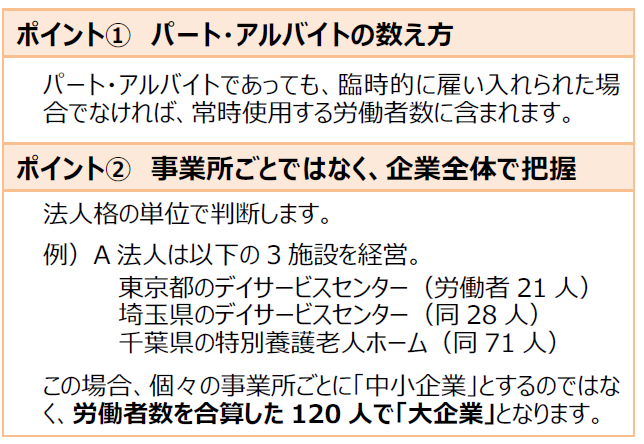

一部の項目で、中小企業が遅れての適用となります。この区分は日本標準産業分類の業種区

分により判定要素が異なります。医療機関・福祉施設はサービス業に該当するため、「資本金

の額もしくは出資の総額が5,000 万円以下」または「常時使用する労働者数(企業全体)が100

人以下」の場合、中小企業となります。資本金や出資金の概念がない場合は、労働者数のみで

判定します。この労働者数のカウントについて、ポイントを2 つご紹介します。

大企業では、「時間外労働の上限規制」もこの4 月から開始です。特別条項があっても、年720

時間以内、単月100 時間未満の時間外労働の上限が設けられました(医師等を除く)。時間外労

働削減に向け、早急な対応を要します。

年休の取得が義務化されます

4 月より、従業員に年5 日の年休を取得させることが、全ての使用者の義務となります。対

象は、年休が10 日以上付与される従業員で、管理監督者や有期雇用労働者にも適用されます。

この年休の取得義務に関連し、従業員ごとに「時季」「日数」「基準日」を管理する年休管理

簿を作成し、これを3 年間保存することも義務付けられています。あわせて確認しましょう。

(次号に続く)

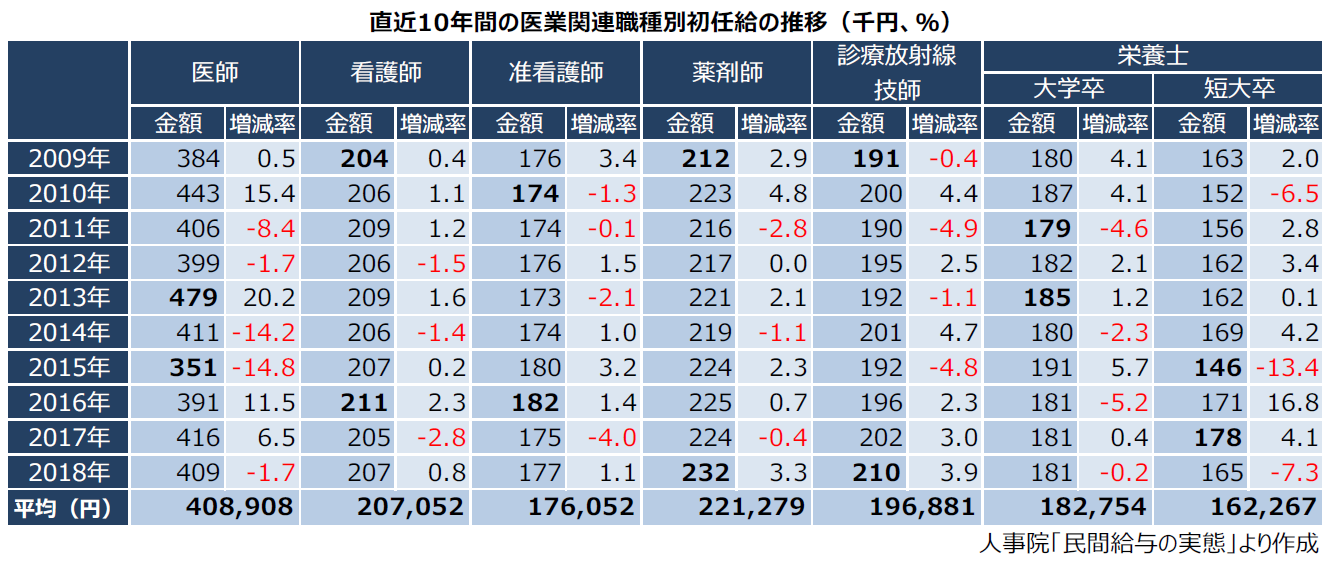

医業関連職種別の初任給の推移

新年度の始まりである4 月は、新卒採用を行っている医療機関等にとっては新入職員を迎える

時期でもあります。ここでは人事院が毎年行っている調査※から、医業関連職種別の初任給を

ご紹介します。

2018 年は医師と栄養士以外は増加に

上記調査結果から、医業関連の職種別に直近10 年間の初任給の推移をまとめると下表のと

おりです。

2018 年の結果をみると、金額は医師が最も高く40 万円を超えました。次いで薬剤師、診療放

射線技師、看護師が20 万円を超えています。准看護師と栄養士大学卒、栄養士短大卒は20 万

円には届きませんでした。前年からの増減では、医師と栄養士大学卒、栄養士短大卒が前年を下

回りました。増減率では、診療放射線技師の3.9%増が最高です。

なお、2018 年の結果によると、全回答事業所のうち初任給の増額を行った割合は大学卒が

34.3%、高校卒が36.8%、据置きは大学卒が65.5%、高校卒が62.7%となり、実際には初任

給は据置きの事業所割合が高くなっています。

10 年間の平均は

直近10 年間の初任給データから平均額を求めると、医師が40.9 万円、薬剤師が22.1 万円、

看護師が20.7 万円となりました。診療放射線技師は19.7 万円、准看護師は17.6 万円、栄養

士は大学卒が18.3 万円、短大卒が16.2 万円です。

10 年間の初任給の最高額と最低額の差をみると、医師は13 万円弱、栄養士短大卒が3 万

円程度、診療放射線技師と薬剤師が2 万円弱となっています。一方、看護師、准看護師、栄養

士大学卒は1 万円以下で、職種によって違いがみられます。

新卒や中途採用を行う医療機関では、こうした初任給のデータなども参考にされてはいか

がでしょうか。

※人事院「民間給与の実態(職種別民間給与実態調査の結果)」

条件を満たした企業規模50 人以上、かつ事業所規模50 人以上の事業所を対象にした調査です。2018 年は無作為抽出した12,479 事業所を

対象に実施されています。

(次号に続く)

働き方改革関連法 段階的にスタート

この4 月から、働き方改革関連法が順次施行されます。今回は、この4 月から全ての使用者に

適用される「年次有給休暇(以下、年休)の取得義務」にクローズアップするとともに、

今後の施行スケジュールをご紹介します。

年休の取得が義務化されます

2019 年4 月より、年休の付与日から1 年以内に5 日の年休を従業員に取得させることが、使

用者の義務となります。対象は、年休が10 日以上付与される従業員で、ここには管理監督者や

パートタイマー等も含まれます。

これにより使用者は、時季を指定して5 日になるまで年休を取得させなければならず、この

指定する時季は、従業員の希望を尊重するよう努めなければなりません。なお、従業員自らの

申出や、労使協定による計画的付与として取得した年休は5 日に含めることができます。

また、この時季の指定を行う場合には、一定の事項を就業規則へ記載しなければならず、就

業規則の変更が必要となります。

更にこの年休の取得義務に関連し、従業員ごとに「時季」「日数」「基準日」を管理する年休

管理簿を作成し、これを3 年間保存することも義務付けられました。あわせて確認しましょう。

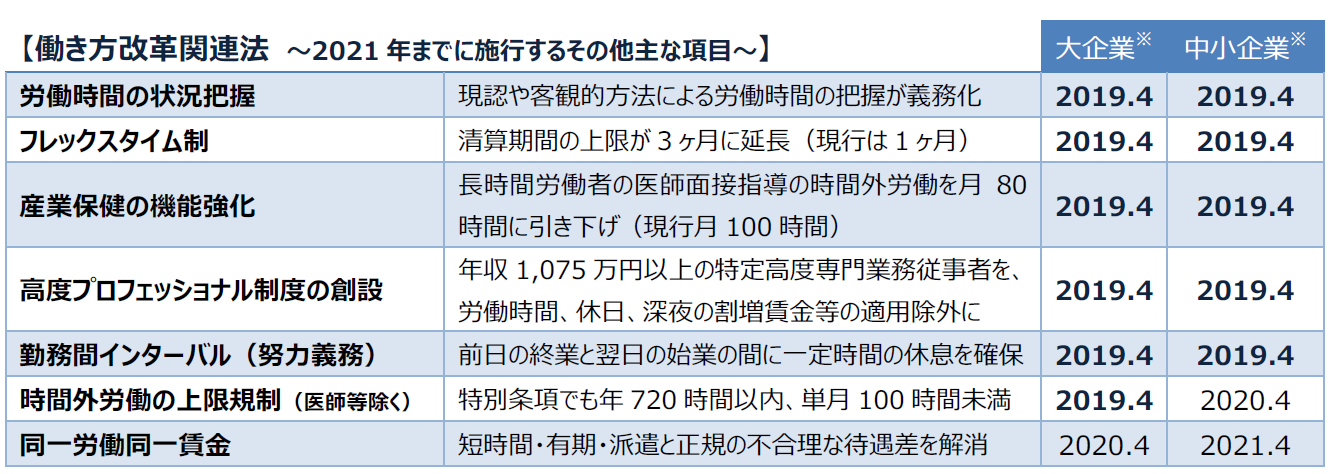

働き方改革関連法のうち2021 年までに施行するその他の主な項目は、下表のとおりです。

該当する項目について確認しましょう。

※ 医療業はサービス業に該当するため、「資本金の額もしくは出資の総額が5,000 万円以下」

または「常時使用する労働者数(企業全体)が100 人以下」の場合、中小企業となります。

資本金や出資金の概念がない場合は、労働者数のみで判断します。この場合の労働者数には、

パート・アルバイトであっても、常態として使用される場合には、労働者数に含まれます。また、

労働者数は法人格単位で合計するため、例えば都道府県をまたいで事業を行っていても全て

合算して判定します。

(次号に続く)

中小企業にも適用されることとなる

月60時間超の時間外労働への割増賃金率引上げ

すでに大企業では、1ヶ月60時間を超える時間外労働に対する割増賃金率が50%以上とされて

いますが、2023年4月1日より中小企業にもその適用が拡大されます。今回は、割増賃金率と

中小企業への適用拡大について確認しておきましょう。

1.割増賃金率の確認

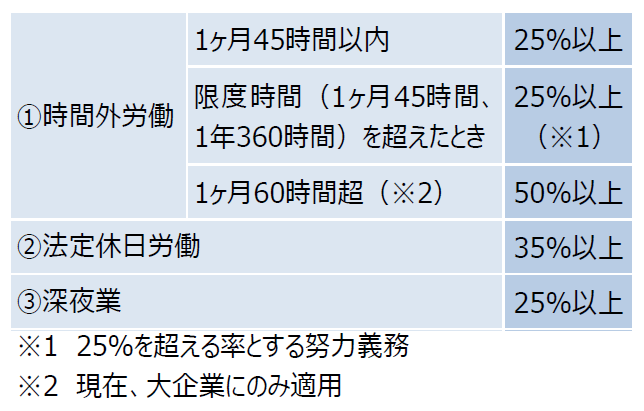

割増賃金率は大きく分けると、下表の3種類となります。

①時間外労働

労働基準法では原則として1日8時間、1週40時間を上限とする法定労働時間が定められて

おり、法定労働時間を超える労働(時間外労働)には25%以上の率で計算した割増賃金の

支払いが必要とされます。さらに、1ヶ月の時間外労働が60時間を超えるときには、この割

増賃金率が25%以上から50%以上に引上げられています。

②法定休日労働

労働基準法における休日は、少なくとも週1日または4週間に4日であり、この法定休日に

おける労働(法定休日労働)に対しては、35%以上の率で計算した割増賃金の支払いが

求められます。

③深夜業

①の時間外労働と②の休日労働とは別に、午後10時から翌日午前5時までの深夜に労働さ

せたときには、25%以上の率で計算した割増賃金の支払いが必要です。

2.中小企業への適用拡大

現在、1ヶ月60時間を超えた際の割増賃金率(50%以上)は大企業のみの適用となってい

ますが、2023年4月1日より中小企業にも適用が拡大され全ての企業が対象となります。

50%以上の割増が必要となる時間は、①の時間外労働のみであり、②の法定休日労働は含

めません。

一方で、①の時間外労働が深夜に及んだときは、③の深夜業に対する割増賃金の支払い

も必要となり、その結果、割増賃金率は①の1ヶ月60時間超と②の深夜業を合わせた75%以

上で計算することになります。

時間外労働が多い会社にとっては、この割増賃金率の引上げは人件費の大幅な増加になる

可能性もあります。また、タイムカードの集計方法の変更や、勤怠システムの導入等の費用

の負担が発生することもあります。働き方改革により時間外労働の削減が社会的なテーマに

なっていますので、将来的な割増賃金率の引上げも念頭に置きながら取組みを強化していき

たいものです。

(来月号に続く)

中小企業にも適用されることとなる

月60時間超の時間外労働への割増賃金率引上げ

すでに大企業では、1ヶ月60時間を超える時間外労働に対する割増賃金率が50%以上とされて

いますが、2023年4月1日より中小企業にもその適用が拡大されます。今回は、割増賃金率と

中小企業への適用拡大について確認しておきましょう。

1.割増賃金率の確認

割増賃金率は大きく分けると、下表の3種類となります。

①時間外労働

労働基準法では原則として1日8時間、1週40時間を上限とする法定労働時間が定められて

おり、法定労働時間を超える労働(時間外労働)には25%以上の率で計算した割増賃金の

支払いが必要とされます。さらに、1ヶ月の時間外労働が60時間を超えるときには、この割

増賃金率が25%以上から50%以上に引上げられています。

②法定休日労働

労働基準法における休日は、少なくとも週1日または4週間に4日であり、この法定休日に

おける労働(法定休日労働)に対しては、35%以上の率で計算した割増賃金の支払いが

求められます。

③深夜業

①の時間外労働と②の休日労働とは別に、午後10時から翌日午前5時までの深夜に労働さ

せたときには、25%以上の率で計算した割増賃金の支払いが必要です。

2.中小企業への適用拡大

現在、1ヶ月60時間を超えた際の割増賃金率(50%以上)は大企業のみの適用となってい

ますが、2023年4月1日より中小企業にも適用が拡大され全ての企業が対象となります。

50%以上の割増が必要となる時間は、①の時間外労働のみであり、②の法定休日労働は含

めません。

一方で、①の時間外労働が深夜に及んだときは、③の深夜業に対する割増賃金の支払い

も必要となり、その結果、割増賃金率は①の1ヶ月60時間超と②の深夜業を合わせた75%以

上で計算することになります。

時間外労働が多い会社にとっては、この割増賃金率の引上げは人件費の大幅な増加になる

可能性もあります。また、タイムカードの集計方法の変更や、勤怠システムの導入等の費用

の負担が発生することもあります。働き方改革により時間外労働の削減が社会的なテーマに

なっていますので、将来的な割増賃金率の引上げも念頭に置きながら取組みを強化していき

たいものです。

(来月号に続く)

中小企業にも適用されることとなる

月60時間超の時間外労働への割増賃金率引上げ

すでに大企業では、1ヶ月60時間を超える時間外労働に対する割増賃金率が50%以上とされて

いますが、2023年4月1日より中小企業にもその適用が拡大されます。今回は、割増賃金率と

中小企業への適用拡大について確認しておきましょう。

1.割増賃金率の確認

割増賃金率は大きく分けると、下表の3種類となります。

①時間外労働

労働基準法では原則として1日8時間、1週40時間を上限とする法定労働時間が定められて

おり、法定労働時間を超える労働(時間外労働)には25%以上の率で計算した割増賃金の

支払いが必要とされます。さらに、1ヶ月の時間外労働が60時間を超えるときには、この割

増賃金率が25%以上から50%以上に引上げられています。

②法定休日労働

労働基準法における休日は、少なくとも週1日または4週間に4日であり、この法定休日に

おける労働(法定休日労働)に対しては、35%以上の率で計算した割増賃金の支払いが

求められます。

③深夜業

①の時間外労働と②の休日労働とは別に、午後10時から翌日午前5時までの深夜に労働さ

せたときには、25%以上の率で計算した割増賃金の支払いが必要です。

2.中小企業への適用拡大

現在、1ヶ月60時間を超えた際の割増賃金率(50%以上)は大企業のみの適用となってい

ますが、2023年4月1日より中小企業にも適用が拡大され全ての企業が対象となります。

50%以上の割増が必要となる時間は、①の時間外労働のみであり、②の法定休日労働は含

めません。

一方で、①の時間外労働が深夜に及んだときは、③の深夜業に対する割増賃金の支払い

も必要となり、その結果、割増賃金率は①の1ヶ月60時間超と②の深夜業を合わせた75%以

上で計算することになります。

時間外労働が多い会社にとっては、この割増賃金率の引上げは人件費の大幅な増加になる

可能性もあります。また、タイムカードの集計方法の変更や、勤怠システムの導入等の費用

の負担が発生することもあります。働き方改革により時間外労働の削減が社会的なテーマに

なっていますので、将来的な割増賃金率の引上げも念頭に置きながら取組みを強化していき

たいものです。

(来月号に続く)

平成31年度の社会保険料率

全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率は、例年3月分

(4月納付分)から見直しが行われています。平成31年度の健康保険料率については

各都道府県によって、引上げ・引下げ・据え置きに分かれ、介護保険料率は引上げ

(全国一律)となりました。料率を確認し、徴収のタイミング間違いや保険料率の

変更漏れがないようにしましょう。

1.3月分からの協会けんぽの健康保 3.その他の社会保険料率険料率

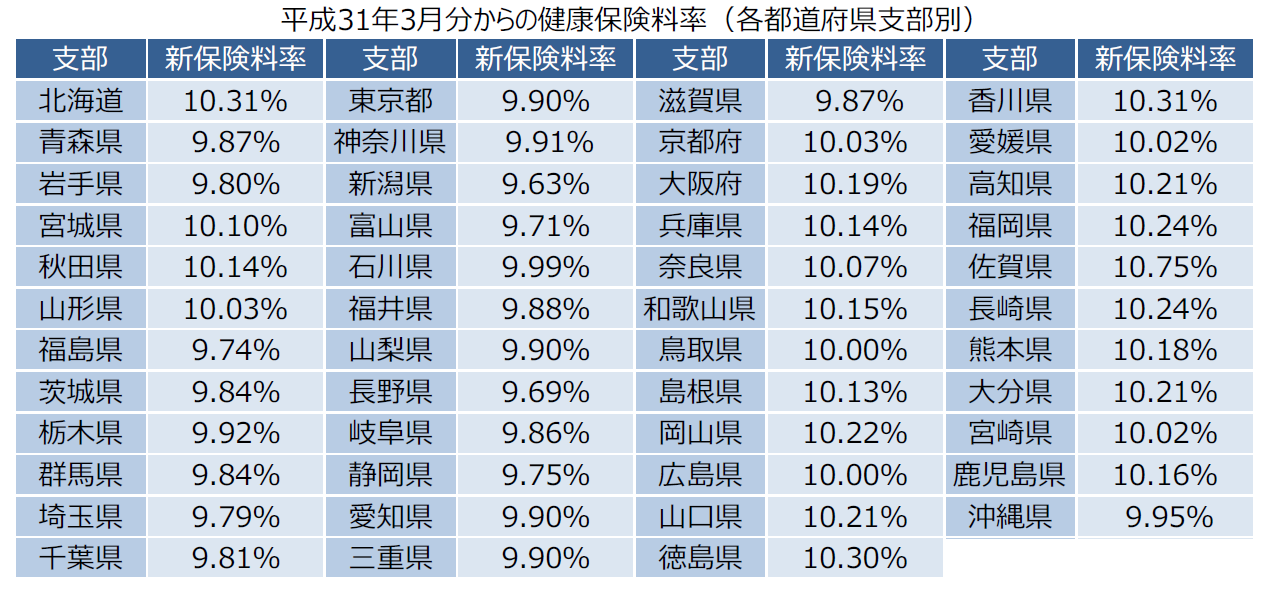

協会けんぽの健康保険料率は、平成21年9月より、全国一律の健康保険料率から、各都

道府県支部別の健康保険料率に変更されており、平成31年3月分から適用される健康保険

料率は下表のとおりとなりました。全都道府県のうち、もっとも高い保険料率は佐賀県の

10.75%、もっとも低い保険料率は新潟県の9.63%となっており、両県の保険料率には実に

1.12%の開きがあります。

2.引上げとなった介護保険料率

介護保険の保険料率は毎年見直しが行われますが、平成31年3月分からは、1.57%から

1.73%への引上げとなりました。

3.その他の社会保険料率

①労災保険率

労災保険率はそれぞれの業種の過去3年間の災害発生状況等により、原則3年ごとに見

直すことになっています。前回は平成30年度に見直しが行われたため、平成31年度は変更

されません。

②雇用保険率

雇用保険率は毎年度、財政状況に照らして見直しが行われますが、平成31年度は平成30

年度から据え置きとなります。

③厚生年金保険料率

厚生年金の保険料率は、平成16年から段階的に引上げられましたが、平成29年9月を最

後に引上げが終了し、18.3%で固定されています。

(次号に続く)