コラム

医療機関でみられる人事労務Q&A

『育児休業中に出勤した場合の育児休業給付金の取扱い』

Q:

シフトに入っていた職員から「急用ができたので休みたい」と突然連絡がありました。他の職員も手配できず困っていたところ、育児休業中の職員が、子どもを実家に預けて出勤できることがわかりました。現在育児休業中ですが、この職員に出勤してもらうことは可能でしょうか。また、その場合、育児休業給付金の取扱いはどうなるのでしょうか?

A:

育児休業中であっても、労使の話し合いにより、子どもの養育をする必要がない期間に、一時的・臨時的に働かせることは可能です。また、それが1 ヶ月に10日(10 日を超える場合は就業時間が80 時間)以下であれば、引き続き育児休業給付金が支給されます。

詳細解説:

1.育児休業中に働かせることができるか

育児休業とは、子どもの養育をするために一定の期間休業する制度であるため、あらかじめ決められた日に働いたり、毎週特定の曜日や時間に働くといった、恒常的・定期的な労働を行うと、育児休業をしていない、もしく復職したとみなされてしまう可能性があります。

しかし、災害等で出勤できない職員が発生したり、突発的に発生した事態に対応するため、育児休業をしている職員が臨時の業務を行う場合など、一時的・臨時的であって、その後も育児休業が途切れないということが明らかであれば、労使の話し合いにより、子どもの養育をする必要がないときに働かせることは可能です。

2.育児休業給付金の取扱い

雇用保険の被保険者である職員が育児休業を取得する場合、一定の要件に該当すると、育児休業給付金が支給されます。育児休業給付金は、育児休業を開始した日から起算した1 ヶ月ごとの期間(以下「支給単位期間」という)ごとに支給申請しますが、このとき働いた日数や時間数が、支給単位期間中に10 日以下、10 日を超える場合でも就業時間が80 時間以下であれば、調整されずに支給されます。

ただし、支給単位期間に支払われた賃金額によっては、減額されたり、不支給となる場合

があります。

育児休業中の職員は、子育てに対する考え方や家族のサポート状況など、個人によって大きく事情が異なります。今回のように、急な出勤要請に応じてくれると、事業所としては助かりますが、それが恒常的・定期的になると、そもそも育児休業中ということにならず、育児休業給付金が不支給になったり、支給終了となってしまう可能性があります。育児休業中の職員を働かせる際には、一時的・臨時的な業務に限定し、労働日数や時間数にも留意するようにしましょう。

(来月に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

福祉関連業種における年末賞与の支給状況

ここでは年末賞与支給の参考資料として、厚生労働省の調査結果※から直近5 年間(2014~2018年)における、福祉関連業種の年末賞与支給労働者1 人平均支給額(以下、1 人平均支給額)などを事業所規模別にご紹介します。

児童福祉事業の30~99 人のみ増加に

上記調査結果から、業種別に1 人平均支給額などをまとめると、下表のとおりです。2018 年の1 人平均支給額をみると、児童福祉事業の30~99 人だけが、2017 年より増加しました。きまって支給する給与に対する支給割合では、老人福祉・介護事業の5~29 人が1 ヶ月未満の状態が続いています。支給労働者数割合と支給事業所数割合は、児童福祉事業と障害者福祉事業の30~99 人で100%の状態が続いています。

今年の年末賞与は、どうなるでしょうか。

※厚生労働省「毎月勤労統計調査」

日本標準産業分類に基づく16 大産業に属する、常用労働者5 人以上の約190 万事業所から抽出した約33,000 事業所を対象にした調査です。今回のデータは2019 年10 月に発表された再集計後のものです。きまって支給する給与に対する支給割合とは、賞与を支給した事業所ごとに算出した「きまって支給する給与」に対する「賞与」の割合(支給月数)の1 事業所当たりの平均です。支給労働者数割合は、常用労働者総数に対する賞与を支給した事業所の全常用労働者数(当該事業所で賞与の支給を受けていない労働者も含む)の割合です。支給事業所数割合とは、事業所総数に対する賞与を支給した事業所数の割合です。詳細は次のURL のページからご確認ください。

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450071&tstat=000001011791&cycle=7&tclass1=000001015912&tclass2=000001041575

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

医療機関における年末賞与の支給状況

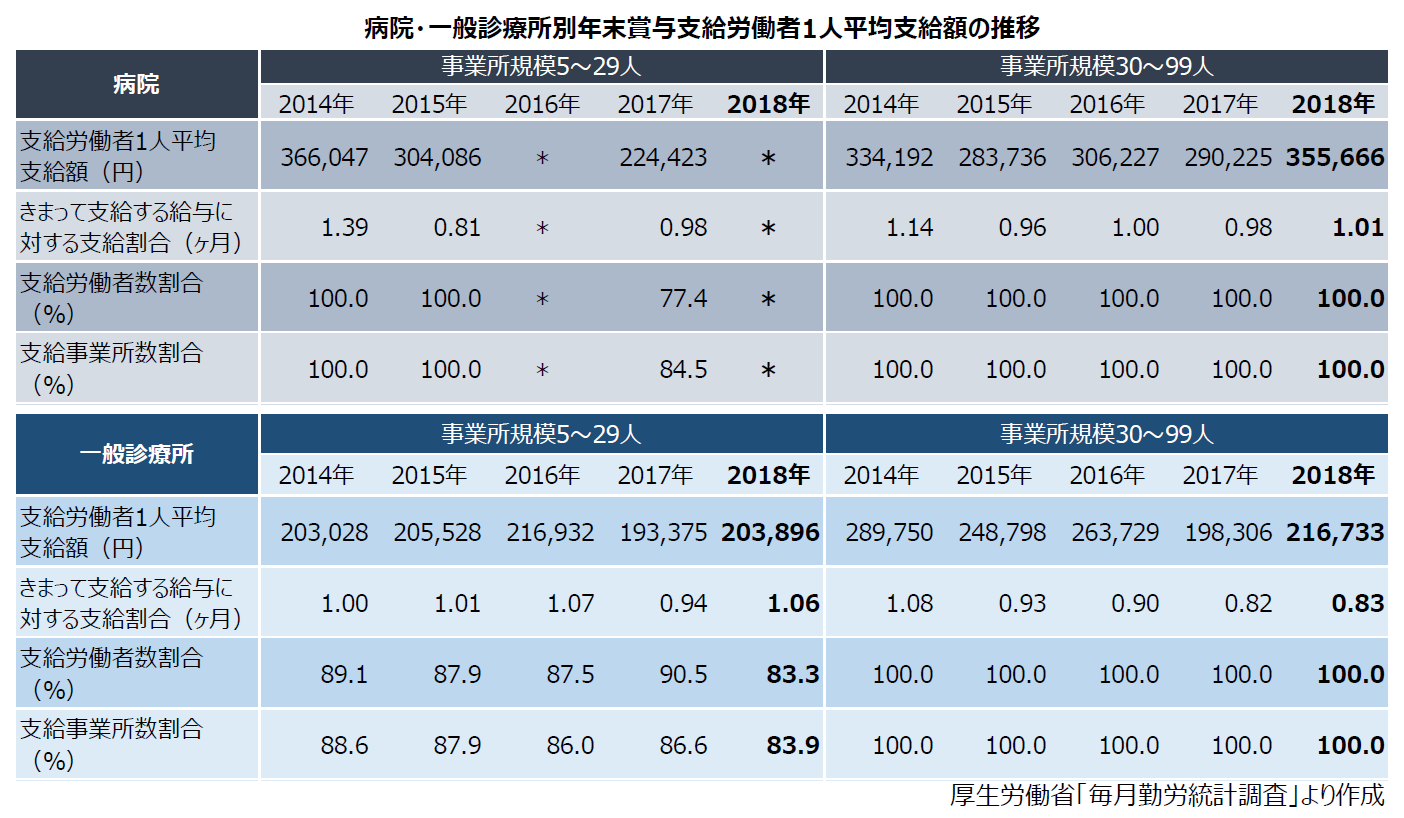

ここでは年末賞与支給の参考資料として、厚生労働省の調査結果※から病院と一般診療所での、直近5 年間(2014~2018 年)の年末賞与支給労働者1 人平均支給額(以下、1 人平均支給額)などを、事業所規模別にご紹介します。

1 人平均支給額は2017 年より増加

上記調査結果から病院と一般診療所の別に、事業所規模5~29 人と30~99 人の1 人平均支給額や、きまって支給する給与に対する支給割合などをまとめると、下表のとおりです。

病院:

2018 年の結果をみると、5~29 人のデータは公表されていません。30~99 人は1 人平均支給額が35 万円を超え、直近5 年間では最も高くなりました。きまって支給する給与に対する支給割合も1 ヶ月を超えています。

一般診療所:

2018 年の1 人平均支給額は、5~29 人、30~99 人ともに2017 年を上回り20 万円台を回復しました。きまって支給する給与に対する支給割合は、5~29 人が2 年ぶりに1 ヶ月を超えています。支給労働者数割合、支給事業所数割合は5~29 人が80%以上を、30~99 人規模が100%を続けています。

今年の年末賞与はどのような結果になるでしょうか。

※厚生労働省「毎月勤労統計調査」

日本標準産業分類に基づく16 大産業に属する、常用労働者5 人以上の約190 万事業所から抽出した約33,000 事業所を対象にした調査です。今回のデータは2019 年10 月に発表された再集計後のものです。きまって支給する給与に対する支給割合とは、賞与を支給した事業所ごとに算出した「きまって支給する給与」に対する「賞与」の割合(支給月数)の1 事業所当たりの平均です。支給労働者数割合は、常用労働者総数に対する賞与を支給した事業所の全常用労働者数(当該事業所で賞与の支給を受けていない労働者も含む)の割合です。支給事業所数割合とは、事業所総数に対する賞与を支給した事業所数の割合です。詳細は次のURL のページからご確認ください。

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450071&tstat=000001011791&cycle=7&tclass1=000001015912&tclass2=000001041575

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

令和2 年度税制改正要望 ~医療編

令和2 年度の税制改正大綱は、例年通りに進めば年末頃に発表される見通しです。どのような内容になるのかを占うべく、8 月末に厚生労働省が提出した税制改正要望※より、医療に関連する主要な項目をご紹介します。

医師少数区域の医療機関の優遇措置

昨年の医療法等の改正では、医師少数区域等で一定期間勤務した医師を厚生労働大臣が認定する制度が創設されました。この制度が、医師偏在の解消等に資するよう、経済的インセンティブの付与が検討されています。

今回の要望ではその具体策として、認定された医師が一定程度勤務する医療機関に対する不動産取得税及び固定資産税の軽減措置の新設が盛り込まれています。

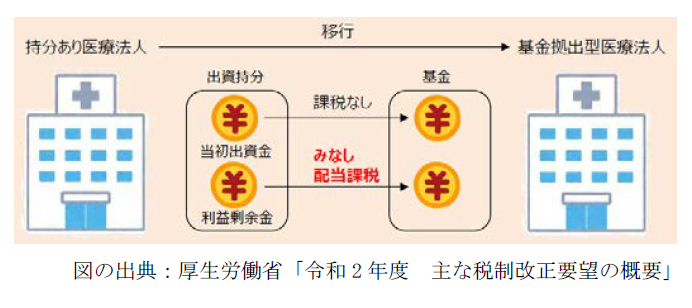

基金拠出型医療法人の負担軽減措置

「基金拠出型医療法人」とは、金銭等の財産を基金として拠出し資金調達を行う「持分なし医療法人」です。

現在「持分なし医療法人」への移行が推進されていますが、「持分あり医療法人」が「基金拠出型医療法人」に移行する際には、基金として拠出した持分の一部が配当所得とみなされ課税対象となります。

そこで今回、この場合において、基金が払戻しされるまでの間、みなし配当課税を納税猶予する特例措置が要望されました(下図)。

医療継続に係る納税猶予等の延長・拡充

「持分なし医療法人」への移行推進のため、来年9 月30 日まで、相続税・贈与税の納税猶予の特例措置が実施されています。

これを3 年間延長するとともに、急な相続にも対応できるよう、相続税の納税猶予期間を緩和する措置について、要望に記載されました。

事業税の非課税措置・軽減措置の存続

社会保険診療報酬に係る事業税の非課税措置の存続が要望されました。

また、併せて、医療法人の社会保険診療報酬以外の部分に係る事業税についても、現行の軽減措置を存続することが要望されています。

(※)厚生労働省「令和2 年度厚生労働省税制改正要望について」

https://www.mhlw.go.jp/stf/houdou/0000175981_00005.html

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

令和2 年度税制改正要望 ~福祉編

令和2 年度の税制改正大綱は、例年通りに進めば年末頃に発表される見通しです。どのような内容になるのかを占うべく、8 月末に厚生労働省が提出した税制改正要望※より、福祉に関連する主要な項目をご紹介します。

障害者雇用に係る割増償却制度の延長

障害者を多数雇用する事業所は、取得した機械、設備等について、普通償却限度額の24%を上限とする割増償却制度が適用できます。今回の要望では、障害者の雇用の機会の拡大と維持の観点から、この割増償却制度の適用期限を2 年延長することが盛り込まれました。

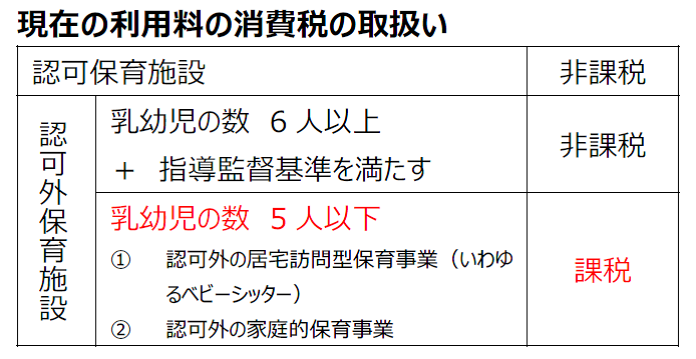

認可外保育利用料の消費税措置の拡充

認可保育施設の利用料に消費税はかかりません(非課税)。これは、認可外保育施設のうち指導監督基準を満たしている1 日に保育する乳幼児の数が6 人以上の施設についても、同様です(下表)。

今回、幼児教育・保育の無償化を機に、1 日に保育する乳幼児の数が5 人以下の認可外の家庭的保育事業、及び認可外の居宅訪問型保育事業も、都道府県等の指導監督の対象となる新たな指導基準が創設されました。これに伴い、この“1 日に保育する乳幼児の数が5 人以下の認可外保育施設”の利用料についても、非課税とする要望が出されました。

介護保険制度の改正に伴う措置

厚生労働省の社会保障審議会介護保険部会等で、介護保険制度の見直しが検討されています。その検討結果を踏まえ、必要な税制上の措置を講じる要望が出されました。

国民健康保険税の見直し

国民健康保険税の基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の限度額の見直しが要望として盛り込まれています。また、低所得者に対する国民健康保険税の軽減措置についても、その対象となる世帯の軽減判定所得について、経済動向等を踏まえ、必要な見直しを行う要望が出されました。

(※)厚生労働省「令和2 年度厚生労働省税制改正要望について」

https://www.mhlw.go.jp/stf/houdou/0000175981_00005.html

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

障害者雇用納付金制度の対象事業主を判断する際の労働者数のカウント方法

障害者雇用の重要性が増しています。現在、障害者雇用納付金制度では、常時雇用労働者数(以下、「労働者数」という)が101人以上の事業主が対象になっており、納付金の申告が求められていますが、月ごとに労働者数が101人を前後して変動するような場合、障害者雇用納付金の納付対象となるのか判断に迷います。そこで、労働者数のカウント方法と労働者数が変動するケースの取扱いを確認しておきます。

1.労働者の定義

対象となる常時雇用労働者とは、以下の①~③のいずれかに該当する人になります。

- 雇用期間の定めがなく雇用している労働者

- 一定の雇用期間を定めて雇用している労働者であって、その雇用期間が反復更新され雇入れのときから1年を超えて引き続き雇用すると見込まれる労働者

- 過去1年を超える期間について引き続き雇用している労働者

2.算定基礎日の設定

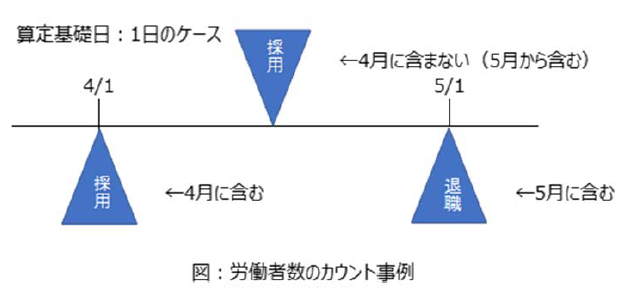

申告するときには、各月の労働者数を把握する必要がありますが、その把握する日を算定基礎日といい、各月の算定基礎日に雇用(在職)していた労働者数および雇用障害者数が、各月のそれぞれの数となります。算定基礎日は、原則として各月の初日ですが、賃金締切日とすることも可能です。例えば、算定基礎日が1日の場合、4月1日に採用した人は4月の労働者数に含みますが、4月2日に採用した人は4月の労働者数に含みません(図参照)。

そして、1.の①~③のいずれかに該当し、週の所定労働時間が20時間以上30時間未満である労働者は、0.5人としてカウントします。

3.労働者数が変動する場合の考え方

月ごとに労働者数が101人を前後して変動するような場合は、労働者数が101人以上の月が一年度(4月から翌年3月)に5ヶ月以上(※)あれば、障害者雇用納付金の申告義務が発生します。

※年度途中の事業廃止等の場合、5ヶ月以上でなくても、申告が必要となることがあります。

2018年4月に法定雇用率(民間企業)が2.2%に引上げられ、2021年4月までには2.3%に引上げられることが決まっています。また、2020年4月より改正障害者雇用促進法が施行され、短時間労働者のうち週の所定労働時間が一定の範囲内にある人(特定短時間労働者)を雇用する事業主に対して、障害者雇用納付金制度に基づく特例給付金を支給する仕組みが創設されることになっています。これらの動きもあることから、企業規模に関わらず障害者雇用を進めていきたいものです。

(来月に続く)

社会保険労務法人

ヒューマンスキルコンサルティング

林正人

障害者雇用納付金制度の対象事業主を判断する際の労働者数のカウント方法

障害者雇用の重要性が増しています。現在、障害者雇用納付金制度では、常時雇用労働者数(以下、「労働者数」という)が101人以上の事業主が対象になっており、納付金の申告が求められていますが、月ごとに労働者数が101人を前後して変動するような場合、障害者雇用納付金の納付対象となるのか判断に迷います。そこで、労働者数のカウント方法と労働者数が変動するケースの取扱いを確認しておきます。

1.労働者の定義

対象となる常時雇用労働者とは、以下の①~③のいずれかに該当する人になります。

- 雇用期間の定めがなく雇用している労働者

- 一定の雇用期間を定めて雇用している労働者であって、その雇用期間が反復更新され雇入れのときから1年を超えて引き続き雇用すると見込まれる労働者

- 過去1年を超える期間について引き続き雇用している労働者

2.算定基礎日の設定

申告するときには、各月の労働者数を把握する必要がありますが、その把握する日を算定基礎日といい、各月の算定基礎日に雇用(在職)していた労働者数および雇用障害者数が、各月のそれぞれの数となります。算定基礎日は、原則として各月の初日ですが、賃金締切日とすることも可能です。例えば、算定基礎日が1日の場合、4月1日に採用した人は4月の労働者数に含みますが、4月2日に採用した人は4月の労働者数に含みません(図参照)。

そして、1.の①~③のいずれかに該当し、週の所定労働時間が20時間以上30時間未満である労働者は、0.5人としてカウントします。

3.労働者数が変動する場合の考え方

月ごとに労働者数が101人を前後して変動するような場合は、労働者数が101人以上の月が一年度(4月から翌年3月)に5ヶ月以上(※)あれば、障害者雇用納付金の申告義務が発生します。

※年度途中の事業廃止等の場合、5ヶ月以上でなくても、申告が必要となることがあります。

2018年4月に法定雇用率(民間企業)が2.2%に引上げられ、2021年4月までには2.3%に引上げられることが決まっています。また、2020年4月より改正障害者雇用促進法が施行され、短時間労働者のうち週の所定労働時間が一定の範囲内にある人(特定短時間労働者)を雇用する事業主に対して、障害者雇用納付金制度に基づく特例給付金を支給する仕組みが創設されることになっています。これらの動きもあることから、企業規模に関わらず障害者雇用を進めていきたいものです。

(来月に続く)

社会保険労務法人

ヒューマンスキルコンサルティング

林正人

障害者雇用納付金制度の対象事業主を判断する際の労働者数のカウント方法

障害者雇用の重要性が増しています。現在、障害者雇用納付金制度では、常時雇用労働者数(以下、「労働者数」という)が101人以上の事業主が対象になっており、納付金の申告が求められていますが、月ごとに労働者数が101人を前後して変動するような場合、障害者雇用納付金の納付対象となるのか判断に迷います。そこで、労働者数のカウント方法と労働者数が変動するケースの取扱いを確認しておきます。

1.労働者の定義

対象となる常時雇用労働者とは、以下の①~③のいずれかに該当する人になります。

- 雇用期間の定めがなく雇用している労働者

- 一定の雇用期間を定めて雇用している労働者であって、その雇用期間が反復更新され雇入れのときから1年を超えて引き続き雇用すると見込まれる労働者

- 過去1年を超える期間について引き続き雇用している労働者

2.算定基礎日の設定

申告するときには、各月の労働者数を把握する必要がありますが、その把握する日を算定基礎日といい、各月の算定基礎日に雇用(在職)していた労働者数および雇用障害者数が、各月のそれぞれの数となります。算定基礎日は、原則として各月の初日ですが、賃金締切日とすることも可能です。例えば、算定基礎日が1日の場合、4月1日に採用した人は4月の労働者数に含みますが、4月2日に採用した人は4月の労働者数に含みません(図参照)。

そして、1.の①~③のいずれかに該当し、週の所定労働時間が20時間以上30時間未満である労働者は、0.5人としてカウントします。

3.労働者数が変動する場合の考え方

月ごとに労働者数が101人を前後して変動するような場合は、労働者数が101人以上の月が一年度(4月から翌年3月)に5ヶ月以上(※)あれば、障害者雇用納付金の申告義務が発生します。

※年度途中の事業廃止等の場合、5ヶ月以上でなくても、申告が必要となることがあります。

2018年4月に法定雇用率(民間企業)が2.2%に引上げられ、2021年4月までには2.3%に引上げられることが決まっています。また、2020年4月より改正障害者雇用促進法が施行され、短時間労働者のうち週の所定労働時間が一定の範囲内にある人(特定短時間労働者)を雇用する事業主に対して、障害者雇用納付金制度に基づく特例給付金を支給する仕組みが創設されることになっています。これらの動きもあることから、企業規模に関わらず障害者雇用を進めていきたいものです。

(来月に続く)

社会保険労務法人

ヒューマンスキルコンサルティング

林正人

来年より充実するハローワークの求人サービス

公共職業安定所(ハローワーク)は、求職者と求人募集をする企業を結びつけることを役割のひとつとして担う公的な機関です。これまで求人募集をする企業は、求人票に求人内容を記載し、ハローワークに届け出ていましたが、来年(2020年1月6日)からは、この求人に係る手続きの利便性が向上し、また、求人票に掲載できる情報量が増えることになりました。

1.「求人者マイページ」の新設

現在、求職者が求人情報を検索したり、事業主がハローワークの提供するサービス内容を確認したりするためのホームページ「ハローワークインターネットサービス」が運営されています。

来年からこのホームページ上に企業ごとの「求人者マイページ」を開設することができるようになり、会社等のパソコンから次のサービスを利用することができるようになります。

- 求人申込み

- 申込んだ求人内容の変更、求人の募集停止、事業所情報の変更など

- 事業所の外観、職場風景、取扱商品等の画像情報の登録・公開

- ハローワークから紹介された求職者(応募者)の紹介状の確認、選考結果(採用・不採用)の登録(ハローワークへの連絡)

- メッセージ機能(ハローワークから紹介された求職者(応募者)とのやりとり)

- 求職情報検索

求人者マイページを開設するには、ログインアカウントとして使用するメールアドレスが必要となり、最初に利用するときはハローワークの窓口での手続きが必要になります。

2.求人情報の提供内容の変更

来年から求人票の様式が変わり、掲載する内容が見直されることによって、求人票に掲載する情報量が増え、求職者に対してより詳細な求人情報を提供できるようになります。

例えば、「就業場所における屋内の受動喫煙対策」、「時間外労働-36協定における特別条項の有無、特別な事情・期間等」、「昇給制度の有無」等について、すべての企業・求人について登録が必要になり、求人票に記載されます。

また、これまで一部に限定されて公開されていたハローワークインターネットサービスでの求人情報について、ハローワーク内のパソコン(検索・登録用端末)と同じ情報が公開されるようになり、求職者がハローワークに出向かなくても、詳細な求人情報を、インターネットを通じて確認できるようになります。

これまでハローワークでは、紙で提出された求人票を入力することなどにより処理が進められていましたが、求人者マイページを利用することで、入力作業が減少し、速やかに求人情報が公開となることが期待できそうです。なお、求人者マイページから申込まれた求人はハローワークが、申込み内容を確認した後に受理・公開されることになっています。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

来年より充実するハローワークの求人サービス

公共職業安定所(ハローワーク)は、求職者と求人募集をする企業を結びつけることを役割のひとつとして担う公的な機関です。これまで求人募集をする企業は、求人票に求人内容を記載し、ハローワークに届け出ていましたが、来年(2020年1月6日)からは、この求人に係る手続きの利便性が向上し、また、求人票に掲載できる情報量が増えることになりました。

1.「求人者マイページ」の新設

現在、求職者が求人情報を検索したり、事業主がハローワークの提供するサービス内容を確認したりするためのホームページ「ハローワークインターネットサービス」が運営されています。

来年からこのホームページ上に企業ごとの「求人者マイページ」を開設することができるようになり、会社等のパソコンから次のサービスを利用することができるようになります。

- 求人申込み

- 申込んだ求人内容の変更、求人の募集停止、事業所情報の変更など

- 事業所の外観、職場風景、取扱商品等の画像情報の登録・公開

- ハローワークから紹介された求職者(応募者)の紹介状の確認、選考結果(採用・不採用)の登録(ハローワークへの連絡)

- メッセージ機能(ハローワークから紹介された求職者(応募者)とのやりとり)

- 求職情報検索

求人者マイページを開設するには、ログインアカウントとして使用するメールアドレスが必要となり、最初に利用するときはハローワークの窓口での手続きが必要になります。

2.求人情報の提供内容の変更

来年から求人票の様式が変わり、掲載する内容が見直されることによって、求人票に掲載する情報量が増え、求職者に対してより詳細な求人情報を提供できるようになります。

例えば、「就業場所における屋内の受動喫煙対策」、「時間外労働-36協定における特別条項の有無、特別な事情・期間等」、「昇給制度の有無」等について、すべての企業・求人について登録が必要になり、求人票に記載されます。

また、これまで一部に限定されて公開されていたハローワークインターネットサービスでの求人情報について、ハローワーク内のパソコン(検索・登録用端末)と同じ情報が公開されるようになり、求職者がハローワークに出向かなくても、詳細な求人情報を、インターネットを通じて確認できるようになります。

これまでハローワークでは、紙で提出された求人票を入力することなどにより処理が進められていましたが、求人者マイページを利用することで、入力作業が減少し、速やかに求人情報が公開となることが期待できそうです。なお、求人者マイページから申込まれた求人はハローワークが、申込み内容を確認した後に受理・公開されることになっています。

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人